福岡市よくある質問Q&A

質問

固定資産税・都市計画税はどのように計算するのですか。

回答

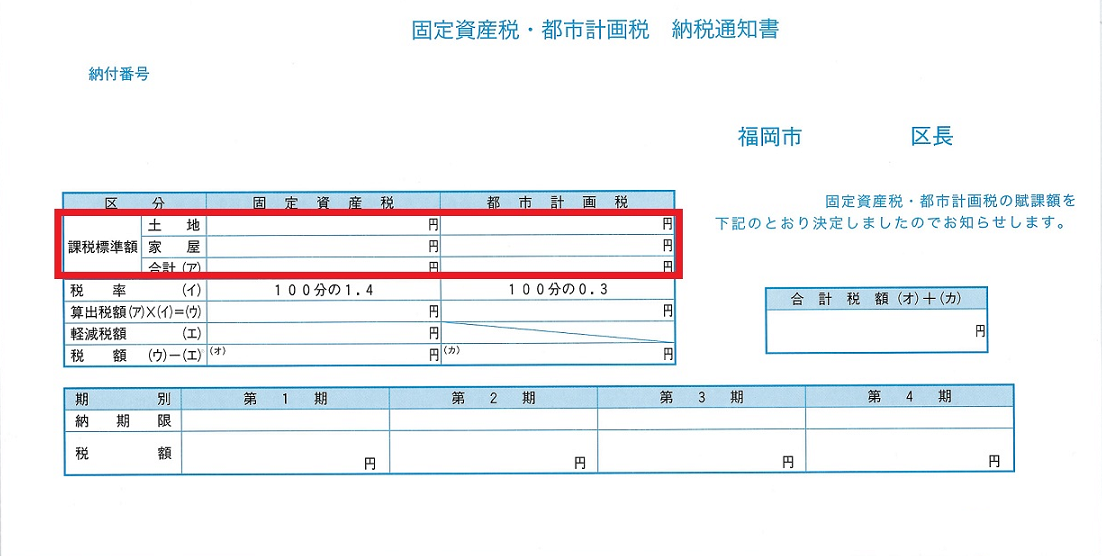

1. 納税通知書の2ページ目の「課税標準額」の欄を見ます。(下図の赤枠部分)

この欄には、所有している土地または家屋の課税標準額が記載されています。

2. 土地の固定資産税課税標準額と家屋の固定資産税課税標準額を合計し、1,000円未満を切り捨てます。

3. 土地の都市計画税課税標準額と家屋の都市計画税課税標準額を合計し、1,000円未満を切り捨てます。

4. 2及び3で算出した額に、税率をかけます。(固定資産税の税率1.4%、都市計画税の税率0.3%)

※固定資産税の軽減税額がある場合は、税率をかけて算出した額から軽減税額を差し引きます。

5. 4で算出した額の100円未満を切り捨て、合計します。この合計税額が年税額となります。

6. 年税額を4期で割り、1,000円未満の端数はすべて第1期に合算します。これが期別税額となります。

【具体例】

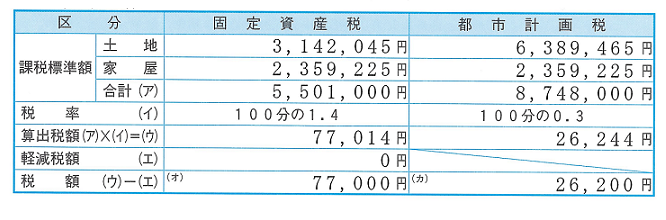

上記の事例について、計算方法は次のとおりです。

土地の固定資産税課税標準額の合計 3,142,045円

家屋の固定資産税課税標準額の合計 2,359,225円

土地の都市計画税課税標準額の合計 6,389,465円

家屋の都市計画税課税標準額の合計 2,359,225円

(1) 土地の固定資産税課税標準額と家屋の固定資産税課税標準額を合計します。

3,142,045円+2,359,225円=5,501,270円

(2) 1で算出した額の1,000円未満を切り捨てます。

5,501,270円 → 5,501,000円

(3) 土地の都市計画税課税標準額と家屋の都市計画税課税標準額を合計します。

6,389,465円+2,359,225円=8,748,690円

(4) (3)で算出した額の1,000円未満を切り捨てます。

8,748,690円 → 8,748,000円

(5) (2)で算出した額と、(4)で算出した額に税率をかけます。

固定資産税

5,501,000円 × 1.4%(100分の1.4)=77,014円

都市計画税

8,748,000円 × 0.3%(100分の0.3)=26,244円

(6) (5)で算出した額の100円未満を切り捨てます。

固定資産税 77,014円 → 77,000円

都市計画税 26,244円 → 26,200円

(7) (6)で算出した固定資産税額と都市計画税額を合計します。

77,000円+26,200円=103,200円 → これが年税額となります。

(8) (7)で算出した年税額103,200円を4期で割ります。

103,200円 ÷ 4=25,800円

1,000円未満の端数はすべて第1期に合算します。

第1期 103,200円-(25,000円 × 3)=28,200円

第2期 25,000円

第3期 25,000円

第4期 25,000円

【お問い合わせ先】

下記関連リンクの区役所課税課固定資産税土地係・家屋係までお問い合わせください。

関連リンク

〒810-8620 福岡市中央区天神1丁目8番1号

代表電話:092-711-4111

市役所開庁時間:8時45分から18時00分まで

各区役所の窓口受付時間:8時45分から17時15分まで

(土・日・祝日・年末年始を除く)

※一部、開庁・窓口受付時間が異なる組織、施設があります

法人番号:3000020401307

東区

東区 博多区

博多区 中央区

中央区 南区

南区 城南区

城南区 早良区

早良区 西区

西区![]()

Copyright(C)Fukuoka City.All Rights Reserved.