公的年金からの特別徴収

1 特別徴収の対象となる方

当該年度の初日(4月1日)現在、老齢基礎年金給付等の支払を受けている65歳以上の方で、かつ市県民税が課税となる方。

注) ただし、以下の条件に該当する方は、公的年金からの特別徴収が中止されます。特別徴収できなくなった税額については、新たに納付書をお送りしますので、その納付書で納付してください。(口座振替をされていた方は納期月に引き落とされます。)

- 年度の中途で年金の受給が停止になった方

- 年度の中途で公的年金等の所得に対する税額が変更となった方で、変更後の税額を特別徴収できない方

- 年度の中途で市外へ転出された方(ただし、転出日によって取扱いが異なります。)

2 特別徴収の対象となる年金の種類

公的年金のうち、老齢又は退職を事由とするもの(老齢基礎年金又は老齢年金、退職年金等)が対象となります。

注) 障害年金や遺族年金については、非課税所得(税金のかからない所得)となっていますので、特別徴収(引き去り)の対象とはなりません。

3 特別徴収の対象となる税額

年金から差し引かれる対象となる税額は、前年の1月から12月に支払われた公的年金等(厚生年金、共済年金、企業年金などを含みます)の所得に対する税額です。

注) 公的年金の他に、給与や不動産所得などを有している方については、公的年金からの特別徴収とは別に、給与からの引き去りや納付書によって市県民税を納めていただく必要があります。(その場合には、合計額が市県民税の年税額になります。)

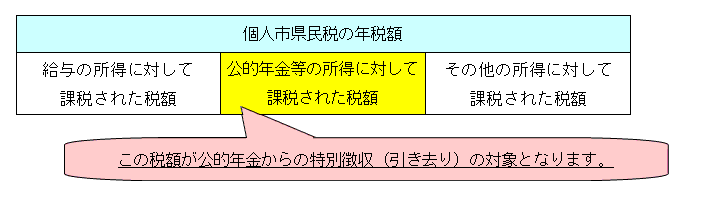

個人市県民税の年税額

- 給与の所得に対して課税された税額

- 公的年金等の所得に対して課税された税額

この税額が公的年金からの特別徴収(引き去り)の対象となります。 - その他の所得に対して課税された税額

注) 市県民税が非課税の方については、公的年金から特別徴収(引き去り)されることはありません。

4 平成29年度以降における特別徴収の方法

年間の徴収税額の平準化を図るため、4・6・8月に特別徴収する(引き去る)金額を「前年の公的年金等に係る税額の2分の1に相当する額とする」こととされました。

公的年金からの特別徴収(引き去り)

- 【4月】 前年度の対象税額の6分の1

- 【6月】 前年度の対象税額の6分の1

- 【8月】 前年度の対象税額の6分の1

- 【10月】 残額(注)の3分の1

- 【12月】 残額(注)の3分の1

- 【翌年2月】残額(注)の3分の1

注) 残額は対象税額(公的年金等の所得に対して課税される税額)から4月、6月、8月に特別徴収(引き去り)する額を差し引いた額となります。

5 新しく公的年金から特別徴収を開始される方又は公的年金からの特別徴収が再開される方

公的年金からの特別徴収(引き去り)が開始されるのは10月からですので、6月、8月は普通徴収(納付書・口座振替)の方法で納付していただくことになります。その後、10月以降の各年金支払月において公的年金の支払額から市県民税額の引き去りが行われます。

普通徴収(納付書・口座振替による納税)

- 【6月】 対象税額の4分の1

- 【8月】 対象税額の4分の1

公的年金からの特別徴収(引き去り)

- 【10月】 対象税額の6分の1

- 【12月】 対象税額の6分の1

- 【翌年2月】対象税額の6分の1

6 税額等の通知について

納税義務者ご本人様宛に、6月中旬頃郵便で発送します。

新しく公的年金からの特別徴収を開始される方又は公的年金から特別徴収が再開される方は、6月、8月分の納付書(口座振替をご利用の方は、その通知)と10月から2月までに特別徴収(引き去り)される額、及び来年度の4月、6月、8月に特別徴収(引き去り)される額が記載されています。

7 お問い合わせ先

〒810-8620 福岡市中央区天神1丁目8番1号

代表電話:092-711-4111

市役所開庁時間:8時45分から18時00分まで

各区役所の窓口受付時間:8時45分から17時15分まで

(土・日・祝日・年末年始を除く)

※一部、開庁・窓口受付時間が異なる組織、施設があります

法人番号:3000020401307

東区

東区 博多区

博多区 中央区

中央区 南区

南区 城南区

城南区 早良区

早良区 西区

西区![]()

Copyright(C)Fukuoka City.All Rights Reserved.