納期内納付と滞納

目次 -下記をクリックすると,各項目にジャンプします

1 自主納税

市税は、納税者のみなさんが定められた期限(納期限)までに、自主的に納めていただくものです。

このことを自主納税制度といい、市税に限らず税金本来のありかたです。

2 市税の滞納

納期限までに納めないことを滞納といいます。滞納になれば督促状が送られてきたり、本来納めるべき税額のほかに延滞金を納めなくてはならなくなります。延滞金は、次の割合で計算します。

延滞金の割合について(率は全て年率です)

| 対象期間 | 納期限の翌日から1か月を経過する日まで の期間 |

納期限の翌日から1か月を経過した日から 納付した日までの期間 |

|---|---|---|

| 延滞金の割合の計算方法 | 特例基準割合※注1 +1% (特例基準割合 +1%が7.3%を 超える場合には7.3%) |

特例基準割合※注1+7.3% (特例基準割合が7.3%以上の 場合は14.6%) |

| 平成26年中 | 2.9% | 9.2% |

| 平成27年~平成28年中 | 2.8% | 9.1% |

| 平成29年中 | 2.7% | 9.0% |

| 平成30年~令和2年 | 2.6% | 8.9% |

| 令和3年 | 2.5% | 8.8% |

| 令和4年~令和7年 | 2.4% | 8.7% |

| 令和8年~ | 2.8% | 9.1% |

※注1:各年の前々年の10月から前年の9月までの国内銀行の貸出約定平均金利

(新規・短期)として財務大臣が告示する割合に1%を加算した割合

令和3年1月1日以降については特例基準割合を延滞金特例基準割合と読み替えます。

【参考】

| 対象期間 | 延滞金の割合の計算方法 |

|---|---|

| 納期限の翌日から1か月を経過する日までの期間 | ・平成11年12月31日以前は7.3% ・平成12年1月1日以降は特例基準割合※注2 |

| 納期限の翌日から1か月を経過した日から納付した日までの期間 | 14.6% |

※注2:各年の前年の11月30日現在の商業手形の基準割引率に4%を加算した割合

| 期間 | 納期限の翌日から1ヶ月を経過する日までの期間 | 納期限の翌日から1ヶ月を経過した日から納付した日までの期間 |

|---|---|---|

| 平成12年1月1日から平成13年12月31日まで | 4.5% | 14.6% |

| 平成14年1月1日から平成18年12月31日まで | 4.1% | 14.6% |

| 平成19年1月1日から平成19年12月31日まで | 4.4% | 14.6% |

| 平成20年1月1日から平成20年12月31日まで | 4.7% | 14.6% |

| 平成21年1月1日から平成21年12月31日まで | 4.5% | 14.6% |

| 平成22年1月1日から平成25年12月31日まで | 4.3% | 14.6% |

| 平成26年1月1日から平成26年12月31日まで | 2.9% | 9.2% |

| 平成27年1月1日から平成28年12月31日まで | 2.8% | 9.1% |

| 平成29年1月1日から平成29年12月31日まで | 2.7% | 9.0% |

| 平成30年1月1日から令和2年12月31日まで | 2.6% | 8.9% |

| 令和3年1月1日から令和3年12月31日まで | 2.5% | 8.8% |

| 令和4年1月1日から令和7年12月31日まで | 2.4% | 8.7% |

| 令和8年1月1日から | 2.8% | 9.1% |

延滞金計算式は こちら(福岡市よくある質問Q&A『市税の延滞金の計算方法について教えてください。』) をご覧下さい。

福岡市納税お知らせセンター

納期限を過ぎても市税の納付が確認できない方には、オペレーターが電話やSMS(ショート・メッセージ・サービス)で未納のお知らせ(納付の確認)や口座振替のご案内をします。平日は午前9時~午後7時まで、土曜日・日曜日・祝日も実施しています。

3 滞納処分

市税を滞納したままでいますと、納期限までに納められた納税者との公平を保つため、また大切な市税を確保するために、やむを得ずその人の財産(給与、預金、不動産、動産など)を差し押さえることとなります。差し押さえられた後も特別の理由もなく滞納を続けられますと、財産を公売し、市税に充当するという手続きをとることとなり、この一連の手続きを滞納処分といいます。

このように、市税を滞納すれば納税者にとっても不利益となりますが、市としても滞納整理のために余分な費用を要することとなります。

市税の納期内納付に、ぜひご協力ください。

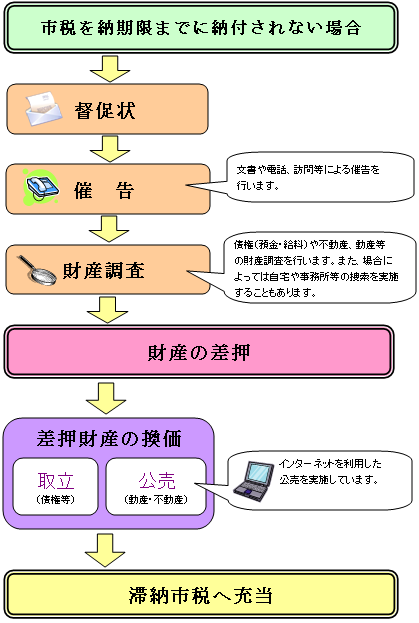

※下図は、一般的な滞納処分の流れを図示したものであり、滞納原因や滞納金額等に応じて、個々の滞納ケースで異なる場合があります。

滞納処分の流れ

- 1.市税を納期限までに完納されない場合

- 2.督促状

- 3.催告(文書や電話等により催告を行います。)

- 4.財産調査(債権(預金・給料)や不動産、動産等の財産調査を行います。また、場合によっては自宅や事務所等の捜索を実施することもあります。

- 5.財産の差押

- 6.差押財産(債権等)の取立、又は差押財産(動産・不動産)の公売(インターネットを利用した公売を実施しています。)

- 7.公売による買受代金(取立による代金)を滞納市税に充当。

4.問い合わせ先

市税に関する問い合わせ先一覧をご覧ください。

〒810-8620 福岡市中央区天神1丁目8番1号

代表電話:092-711-4111

市役所開庁時間:8時45分から18時00分まで

各区役所の窓口受付時間:8時45分から17時15分まで

(土・日・祝日・年末年始を除く)

※一部、開庁・窓口受付時間が異なる組織、施設があります

法人番号:3000020401307

東区

東区 博多区

博多区 中央区

中央区 南区

南区 城南区

城南区 早良区

早良区 西区

西区![]()

Copyright(C)Fukuoka City.All Rights Reserved.