不足額給付(定額減税しきれなかった方への給付)について

福岡市の給付金を装った詐欺電話にご注意ください!

福岡市内で、給付金の申請案内を装い、個人情報や口座情報等を聞き出そうとする電話があったとの情報が複数寄せられています。福岡市から給付金の申請案内のため、電話をかけることはありません。

不審な電話があった場合は、最寄りの警察署か警察相談専用電話(#9110 )にご連絡ください。

申請受付は終了しました

手続き状況の確認ができます。

手続き状況の確認ができます。

本給付金に関するお問い合わせにつきましては下記コールセンターへご連絡ください。

| 福岡市不足額給付金コールセンター 電話番号:0120-835-250(フリーダイヤル) 受付時間:平日午前9時から午後6時まで(土曜・日曜・祝日休み) ※英語、中国語、韓国語、ベトナム語、ネパール語での通話も可能です。 |

| 福岡市の給付金を装った詐欺メールにご注意ください! 昨今、福岡市の支援施策案内を装った、詐欺サイトへ誘導するリンクが貼り付けてあるメールが届く事案が発生しています。福岡市から給付金に関して、メールによる案内をすることはありません。 下記のような不審なメールにはくれぐれもご注意ください。 【詐欺メール例】 ・タイトル:「まだ申請していない方へ」 ・本文:「臨時給付金の申請の詳細はこちら」という文章と、詐欺サイトへのリンクURL |

目次

制度概要

物価高騰による市民の負担増を踏まえ、令和6年度に所得税、個人住民税の定額減税をしきれないと見込まれる方を対象とした調整給付を支給しましたが、本来給付すべき額との差額等を不足額給付金として支給します。

支給対象者

原則として令和7年1月1日に福岡市に住民登録がある方(注1)で、次のパターンのどちらかに該当する方(令和7年1月1日に福岡市にお住まいでない場合は、令和7年1月1日お住まいの市区町村にご確認ください。)

(注1)令和7年1月1日に福岡市に住民登録があった場合でも、令和7年度個人住民税が他市町村から課税されている場合は、令和7年度個人住民税を課税している自治体から不足額給付金が支給されます。

定額減税しきれず不足額が生じた方(不足額給付Ⅰ)

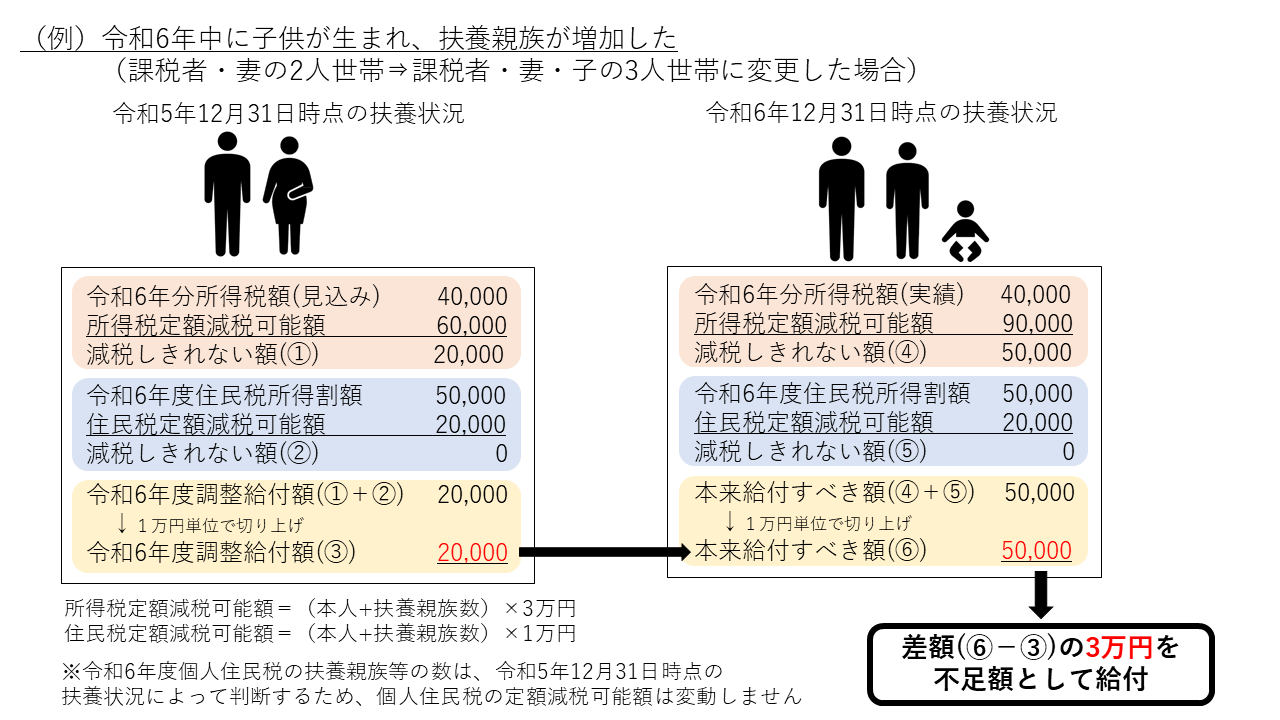

令和6年分所得税または令和6年度個人住民税所得割において定額減税しきれない額が生じた方のうち、令和6年度に実施した調整給付の対象でなかった方や、調整給付の額を不足額が上回る方

※令和6年度調整給付は、速やかな支給を目的に、令和6年分所得税額の確定(令和6年12月31日)を待たずに令和5年の所得等を基に推計した「令和6年分推計所得税額」と、「令和6年度個人住民税所得割額」において定額減税しきれないと見込まれる方に対して、不足額を支給しました。

※定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円(非課税)であった方は対象ではありません。

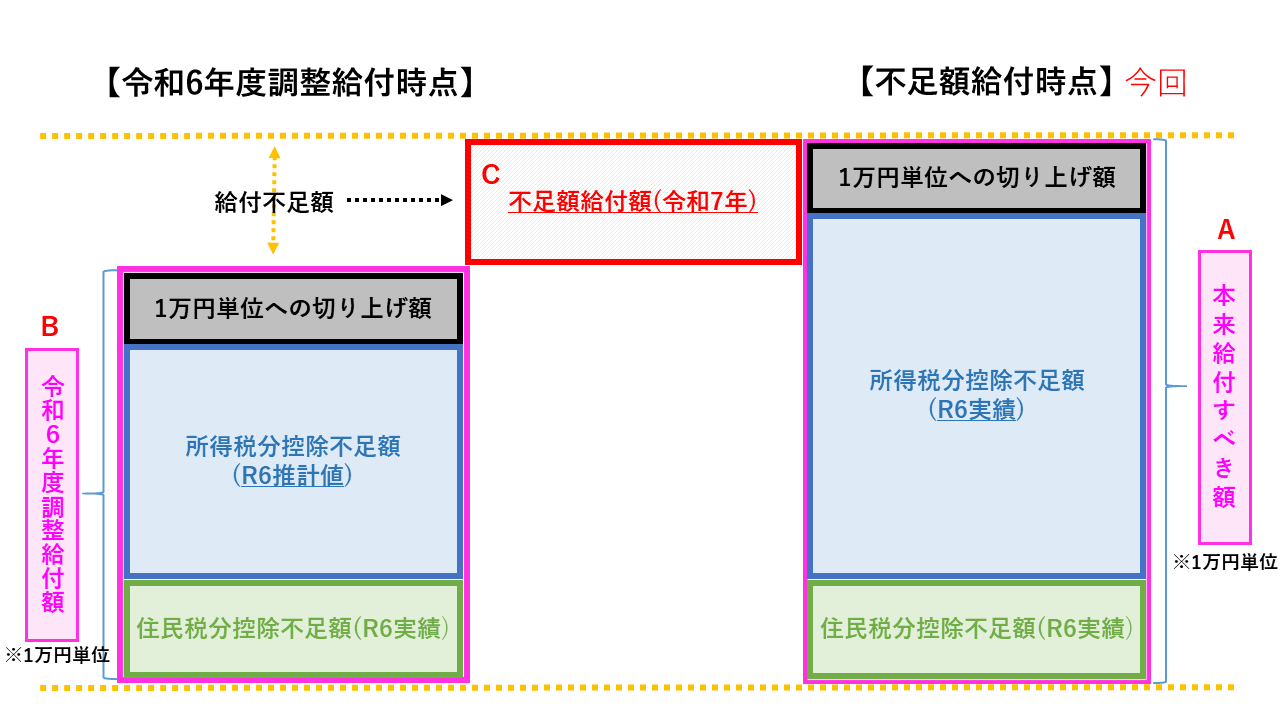

| C:不足額給付額 | = | A:本来給付すべき額 | - | B:令和6年度調整給付額 |

| (※1万円単位で切り上げて算出) | ※令和6年度調整給付受給の有無に 関わらず対象となった給付額 |

給付対象となりうる例

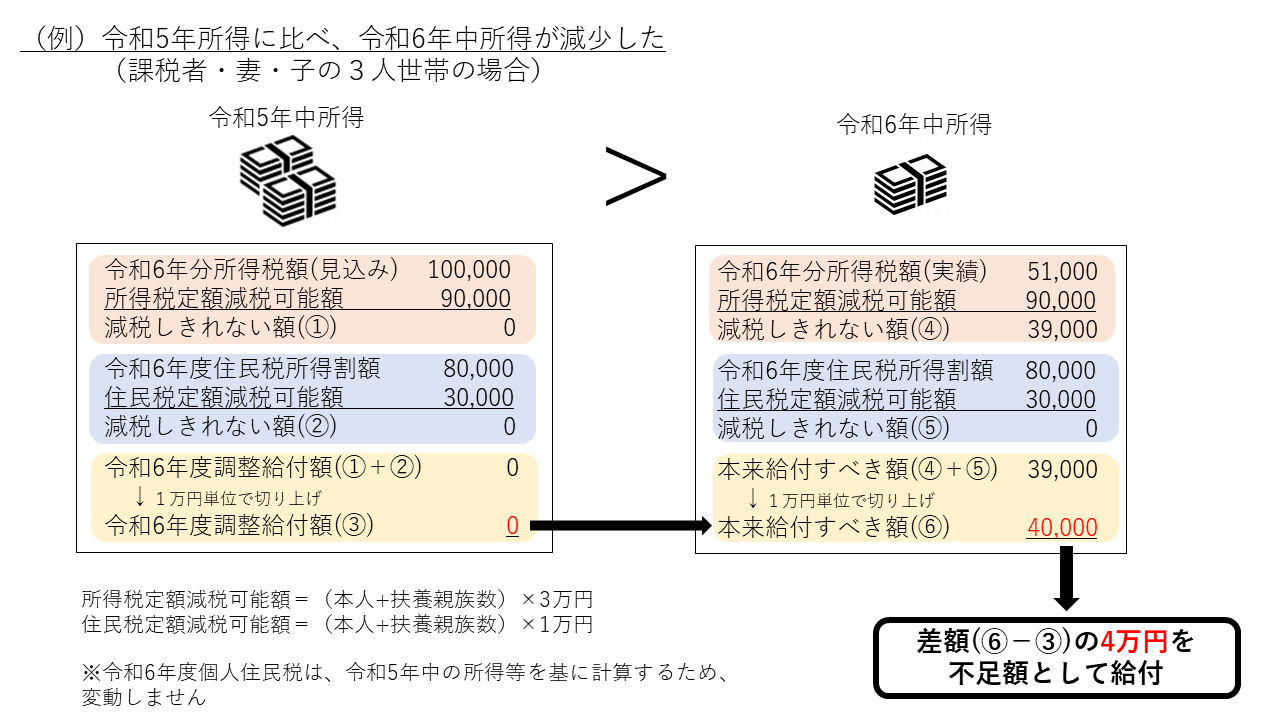

- 令和5年所得に比べ、令和6年所得が減少した

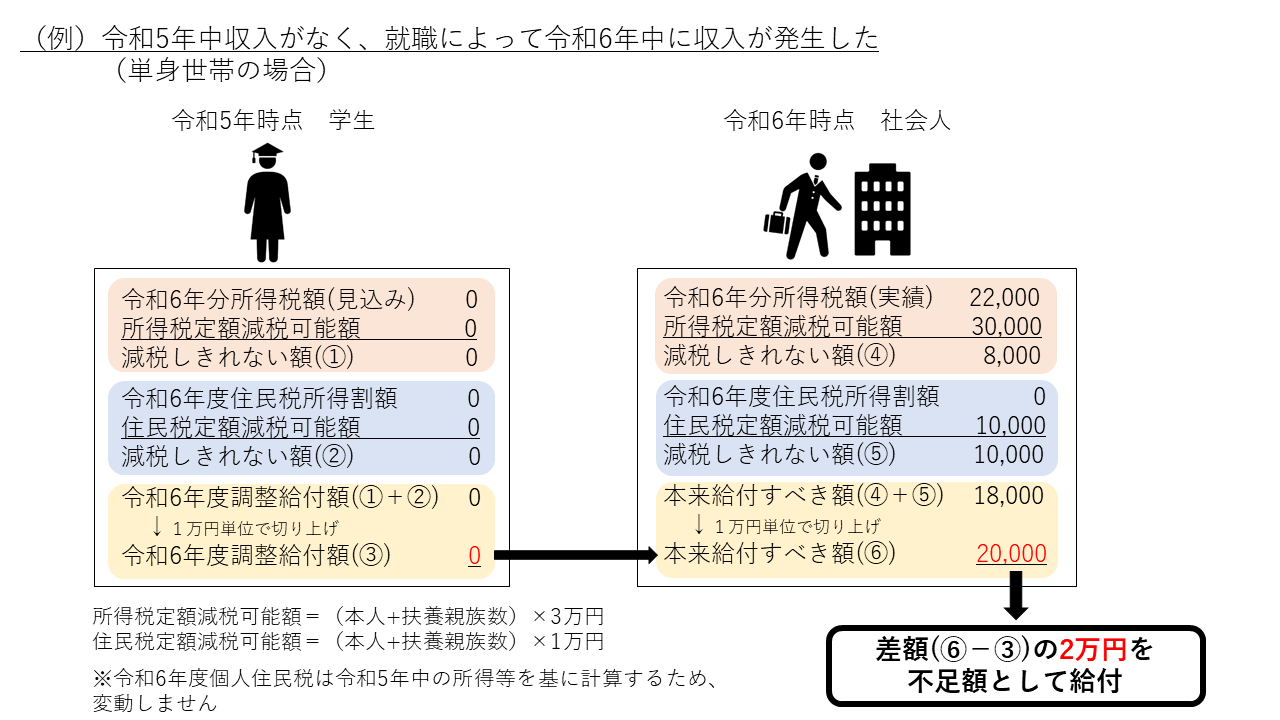

- 令和5年中無収入で、令和6年中に収入が発生した

- こどもの出生等、扶養親族が令和6年中に増加した

- 当初調整給付後に税額修正等により、令和6年度個人住民税所得割額が定額減税可能額より少なくなった

※令和6年分所得税および令和6年度個人住民税所得割の定額減税前の税額が、定額減税可能額を上回っている場合は給付の対象となりません。(全額定額減税されています)

支給対象確認

支給対象者に該当するか否か、お手持ちの資料によってご自身で確認することができます。

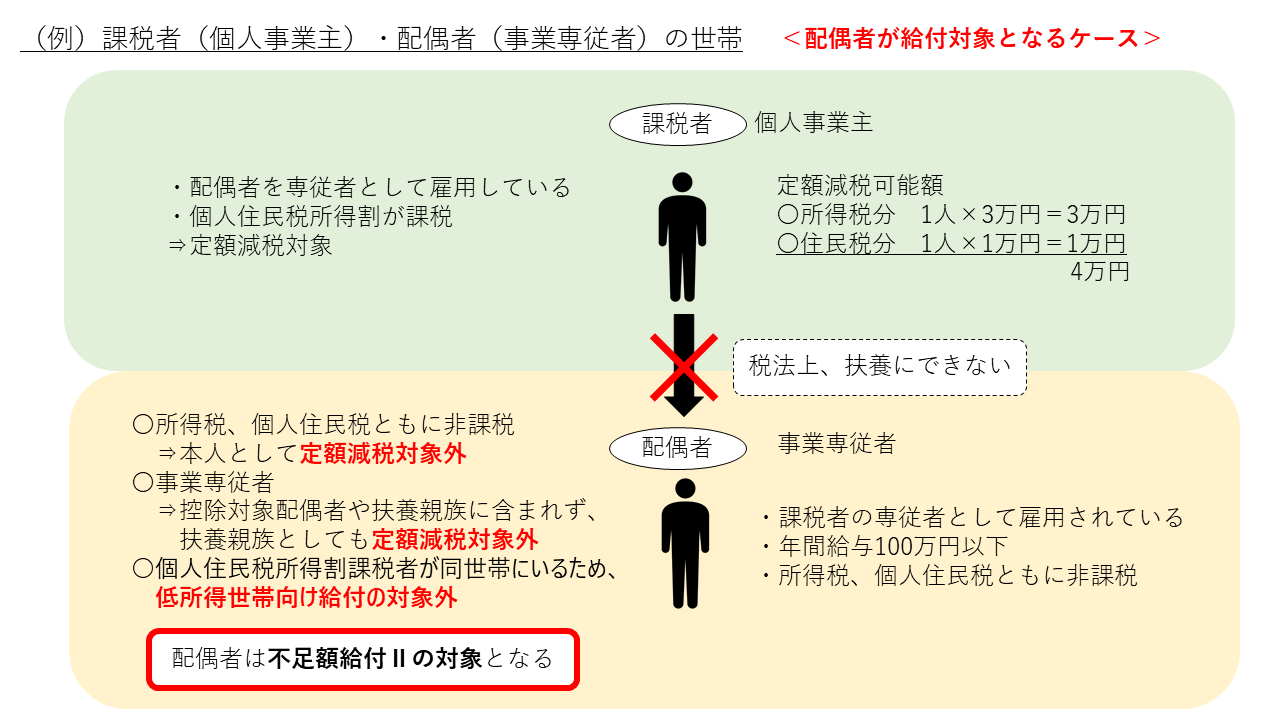

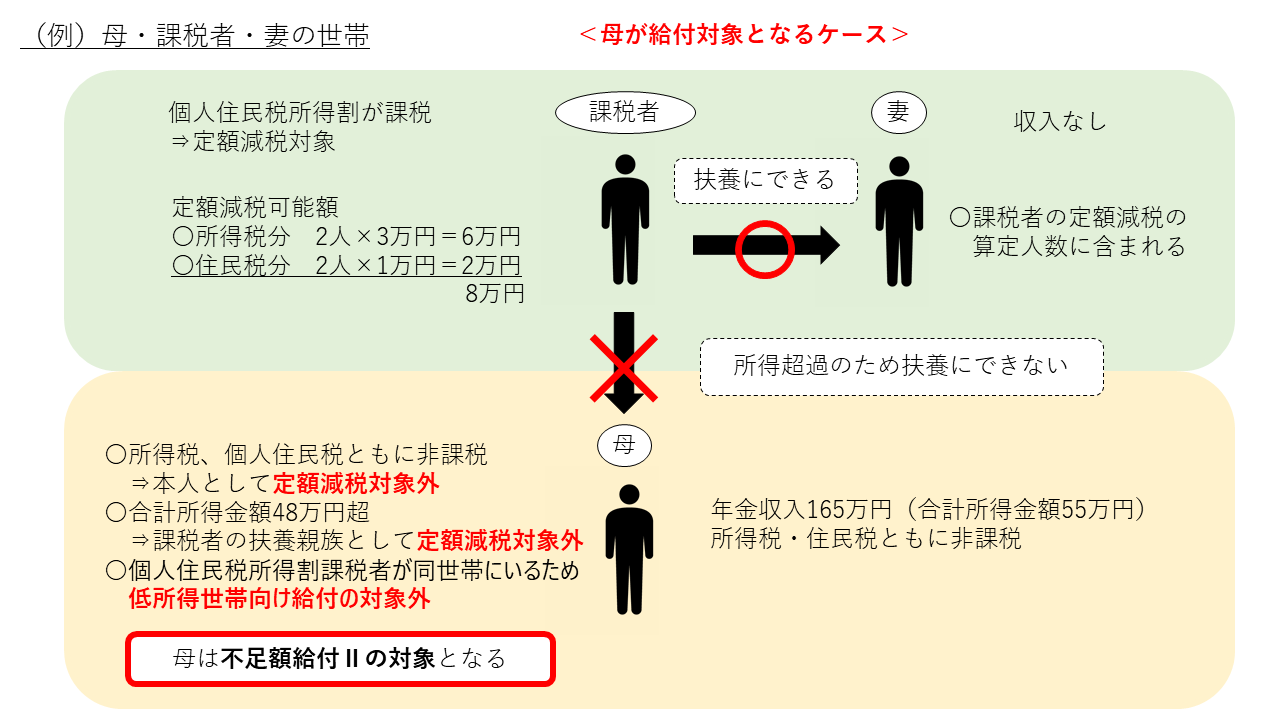

定額減税や低所得世帯向け給付等のいずれも対象とならなかった方(不足額給付Ⅱ)

次の要件をすべて満たす方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税の対象にならない)

- 税制度上、「扶養親族」の対象とならない者(扶養親族としても定額減税の対象にならない)

- 低所得世帯向け給付対象世帯の世帯・世帯員(注1)に該当していない

(注1)ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、下記の給付金の対象となった世帯主・世帯員を指します。

・令和5年度非課税世帯給付金(7万円)

・令和5年度均等割のみ課税世帯給付金(10万円)

・令和6年度非課税世帯等給付金(10万円)

給付対象となりうる例

- 青色事業専従者、事業専従者(白色)

- 合計所得金額48万円超の者

支給額

定額減税しきれず不足額が生じた方(不足額給付Ⅰ)

「令和6年分所得税および定額減税の実績額等が確定した後の本来給付すべき額」と「令和6年度に実施した調整給付額」との差額を給付します。

給付額算出方法

| 不足額給付額 | = | 本来給付すべき額 (所得税分①+住民税分②) |

- | 令和6年度調整給付額 |

| (※1万円単位で切り上げて算出) | ※令和6年度調整給付受給の有無に 関わらず対象となった給付額 |

①「所得税分」の算出方法

| 定額減税可能額 3万円×(本人+扶養親族数(注1)) |

- | 令和6年分所得税額 (定額減税前) |

= | ①所得税分 (①<0の場合は0) |

(注1)令和6年分所得税の扶養親族等の数は、令和6年12月31日時点の扶養状況で判断します。ただし、令和6年中における扶養親族等の死亡については、死亡の時の扶養状況で判断します。

②「住民税分」の算出方法

| 定額減税可能額 1万円×(本人+扶養親族数(注2)) |

- | 令和6年度個人住民税所得割額 (定額減税前) |

= | ②住民税分 (②<0の場合は0) |

(注2)令和6年度個人住民税の扶養親族等の数は、令和5年12月31日時点の扶養状況で判断します。なお、控除対象配偶者を除く同一生計配偶者(合計所得1000万円超かつ配偶者の合計所得が48万円以下の場合)については、令和7年度個人住民税所得割額から定額減税されます。

定額減税や低所得世帯向け給付等のいずれも対象とならなかった方(不足額給付Ⅱ)

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合には3万円

手続き方法

令和7年10月31日で申請受付は終了しました。

手続き状況の確認

「確認書」や「申請書」の手続き状況の確認ができます。必要書類を事務処理センターが受付次第、進捗確認を行うことが可能です。

※確認には「お問い合わせID」と「パスワード」が必要です。

・「確認書」が届いた方は、「確認書」の表面右上に「お問い合わせID」と「パスワード」を印字しています。

・「申請書」を提出された方は、申請書に記載された携帯電話の番号に「お問い合わせID」と「パスワード」をSMSで送信します。

令和6年度調整給付支給決定通知の再発行手続き

福岡市から令和6年度調整給付の確認書を受領した方で、令和6年度調整給付額の証明が必要な方は、令和6年度調整給付支給決定通知の再発行等を行うことができます。再発行申請書に切手を貼った返信用封筒と本人確認書類を同封して、「福岡市不足額給付金事務処理センター」へ郵送にてご提出ください。

<送付先>

福岡市不足額給付金事務処理センター

〒812-0011

福岡県福岡市博多区博多駅前2丁目10-19

福岡ファッションビル2階

外国人の方へ<For Foreign Residents>

給付金の 手続きで わからないことが あれば コールセンターに 電話して ください。

日本語以外の 言葉でも 電話で 相談 できます。

<問い合わせを するところ>

福岡市不足額給付金コールセンター

TEL:0120-835-250

時間:平日 午前9時から 午後6時まで(土曜日・日曜日・祝日は 休み)

※使える言葉 英語、中国語、韓国語、ベトナム語、ネパール語、ほか17言語

よくある質問(FAQ)

|

「振り込め詐欺」や「個人情報の詐取」にご注意ください!

自宅に福岡市の職員などをかたる不審な電話や訪問があった場合は、最寄りの警察署か警察相談専用電話(#9110 )にご連絡ください。 |

お問い合わせ

福岡市不足額給付金コールセンター

電話番号:0120-835-250(フリーダイヤル)

受付時間:平日午前9時から午後6時まで(土曜・日曜・祝日休み)

※英語、中国語、韓国語、ベトナム語、ネパール語での通話も可能です。

FAX:050-3527-0212

E-mail:fusokugakukyufu@fukuoka-fuc.com

各自治体不足額給付金ご担当者様へ(当初調整給付支給状況等の照会について)

〒810-8620 福岡市中央区天神1丁目8番1号

代表電話:092-711-4111

市役所開庁時間:午前8時45分から午後6時

各区役所の窓口受付時間:午前8時45分から午後5時15分

(土・日・祝日・年末年始を除く)

※一部、開庁・窓口受付時間が異なる組織、施設があります

法人番号:3000020401307

東区

東区 博多区

博多区 中央区

中央区 南区

南区 城南区

城南区 早良区

早良区 西区

西区![]()

Copyright(C)Fukuoka City.All Rights Reserved.