令和8年度個人市県民税の税制改正

令和8年度以降の個人市県民税に適用される、主な改正事項は以下のとおりです。

1 給与所得控除の見直し

給与収入金額が190万円以下の方の最低保障額が10万円引き上げられます。

(190万円を超える区分の方は改正はありません。)

| 給与収入金額 | 給与所得控除額 | 引き上げ額 | ||

|---|---|---|---|---|

| 【改正前】 | 【改正後】 | |||

| 162万5千円以下 | 55万円 | 65万円 | 10万円 | |

| 162万5千円超180万円以下 | 給与収入×40%-10万円 | 10~3万円 | ||

| 180万円超190万円以下 | 給与収入×30%+8万円 | 3~0万円 | ||

| 190万円超360万円以下 | 改正なし | ー | ||

| 360万円超660万円以下 | 給与収入×20%+44万円 | |||

| 660万円超850万円以下 | 給与収入×10%+110万円 | |||

| 850万円超 | 195万円 | |||

2 各種所得控除等の所得要件等の引き上げ

配偶者控除や扶養控除など、各種控除の適用を受ける場合における所得要件が10万円引き上げられます。

| 所得要件(改正部分) | 改正前 | 改正後 |

|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額 | 48万円 | 58万円 |

| ひとり親が有する「生計を一にする子」の総所得金額等 | 48万円 | 58万円 |

| 勤労学生控除の合計所得金額 | 75万円 | 85万円 |

| 家内労働者の特例における必要経費に算入する金額の最低保障額 | 55万円 | 65万円 |

| 雑損控除の対象の資産の所有者が配偶者やその他親族の場合におけるその資産の所有者の総所得金額等 | 48万円 | 58万円 |

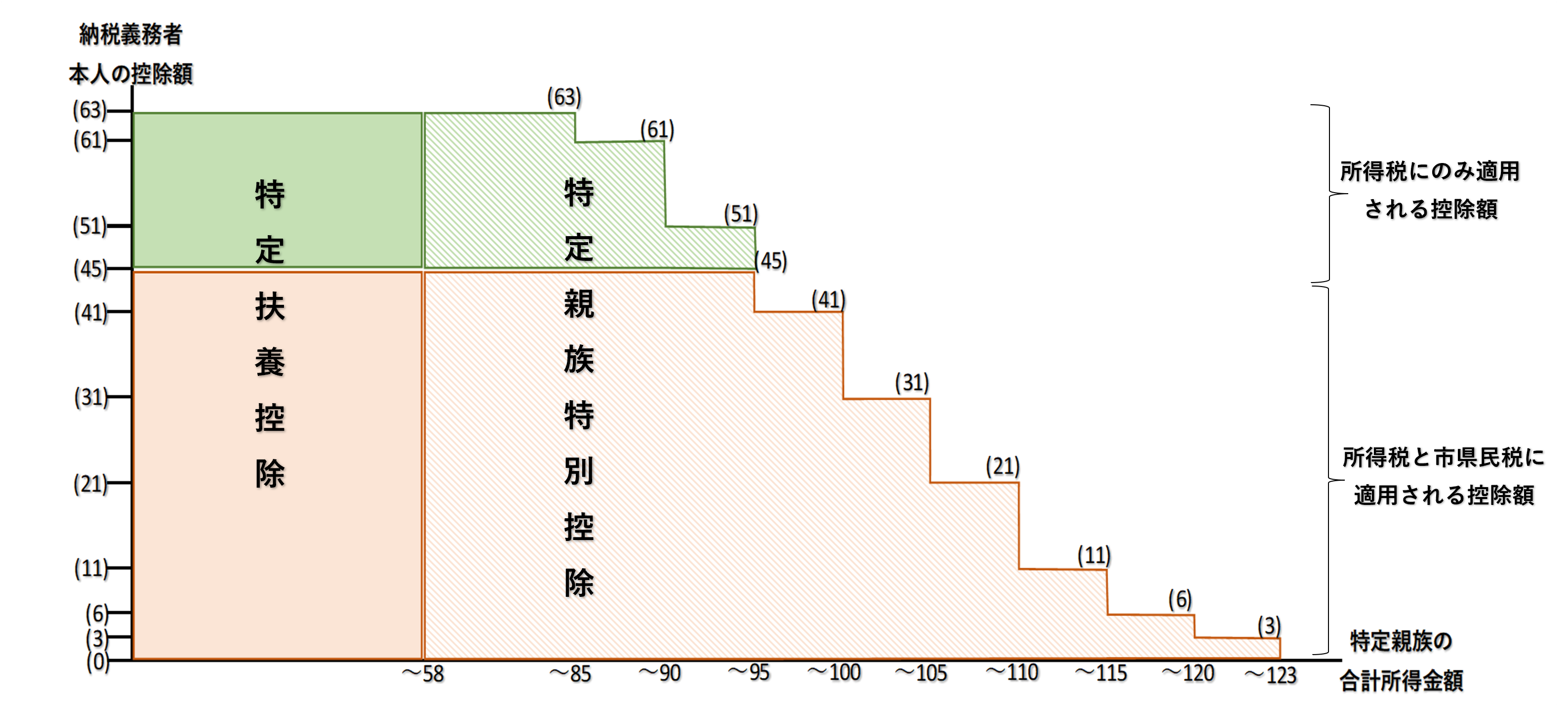

3 特定親族特別控除の創設

19歳以上23歳未満の親族等(配偶者および事業専従者、控除対象扶養親族を除く。)を有する場合に、当該親族等の所得に応じて控除することができる特定親族特別控除が創設されます。

| 親族等の合計所得金額 (給与収入のみの場合) |

控除額 | |

|---|---|---|

| 市県民税 | 所得税 | |

| 58万円超85万円以下 (123万円超150万円以下) |

45万円 | 63万円 |

| 85万円超90万円以下 (150万円超155万円以下) |

45万円 | 61万円 |

| 90万円超95万円以下 (155万円超160万円以下) |

45万円 | 51万円 |

| 95万円超100万円以下 (160万円超165万円以下) |

41万円 | 41万円 |

| 100万円超105万円以下 (165万円超170万円以下) |

31万円 | 31万円 |

| 105万円超110万円以下 (170万円超175万円以下) |

21万円 | 21万円 |

| 110万円超115万円以下 (175万円超180万円以下) |

11万円 | 11万円 |

| 115万円超120万円以下 (180万円超185万円以下) |

6万円 | 6万円 |

| 120万円超123万円以下 (185万円超188万円以下) |

3万円 | 3万円 |

特定親族特別控除のイメージ

19歳以上23歳未満の親族等の前年の収入が給与収入のみの場合の、特定扶養控除と特定親族特別控除の改正前後の適用の関係は次のとおりとなります。

(特定親族特別控除に該当する場合は、控除額の適用はありますが、税法上の扶養親族としては扱われません。)

| 年間給与収入 | 改正前 | 改正後 | ||

| 特定扶養控除 | 特定親族特別控除 | 特定扶養控除 | 特定親族特別控除 | |

| 103万円以下 | 受けられる | ー | 受けられる | 受けられない |

| 103万円超123万円以下 | 受けられない | |||

| 123万円超150万円以下 | 受けられない | 受けられる (特定扶養控除と同額) |

||

| 150万円超160万円以下 | 受けられる(注) (控除額が段階的に減少) |

|||

| 160万円超188万円以下 | ||||

(注)住民税については160万円まで特定扶養控除額と特定親族特別控除額が同額です。

4 基礎控除額の引き上げ (所得税のみの改正で、令和7年分から)

合計所得金額が2,350万円以下の方について、所得税のみ、基礎控除額が引き上げられます。

改正前

| 合計所得金額 | 所得税控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

改正後

| 合計所得金額 | 所得税控除額 |

|---|---|

| 132万円以下 | 95万円 |

| 132万円超 336万円以下 | 88万円 |

| 336万円超 489万円以下 | 68万円 |

| 489万円超 655万円以下 | 63万円 |

| 655万円超 2,350万円以下 | 58万円 |

| 2,350万円超 2,400万円以下 | 48万円 |

5 関連情報

令和7年分以降の所得税で適用される「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設については、次のページをご覧ください。

- 【国税庁】令和7年分税制改正による所得税の基礎控除の見直し等について(外部サイト)(新ウィンドウで表示)

- 【財務省】個人所得課税 物価上昇局面における税負担の調整及び就業調整への対応(外部サイト_PDF)(新ウィンドウで表示)

6 配偶者がパート・アルバイトで働いた場合について

配偶者がパート・アルバイトで働いた場合の所得税と個人市県民税について以下のとおりとなります。

(パートやアルバイトによる収入は通常給与収入として扱われます。)

- 注1 配偶者控除の判定は12月31日の現在の状況で判断します。(扶養控除等も)

- 注2 納税義務者の合計所得金額が1,000万円を超える場合、 配偶者控除および配偶者特別控除は受けることができません。

【改正前】<令和6年分(令和6年1~12月の収入)>

・給与収入が年間100万円を超えると個人市県民税が課税され、年間103万円を超えると所得税が課税されます。

(所得税は控除の額により課税されない場合もあります。)

| 妻の給与収入 | 妻の所得税 | 妻の個人市県民税 | 夫の配偶者控除 | 夫の配偶者特別控除 |

| 100万円以下 | 非課税 | 非課税 | 受けられる | 受けられない |

| 100万円超103万円以下 | 非課税 | 課税 | 受けられる | 受けられない |

| 103万円超201.6万円未満 | 課税 | 課税 | 受けられない | 受けられる |

| 201.6万円以上 | 課税 | 課税 | 受けられない | 受けられない |

【改正後】<令和7年分(令和7年1~12月の収入)>

・給与収入が年間110万円を超えると個人市県民税が課税され、年間160万円を超えると所得税が課税されます。

(所得税は控除の額により課税されない場合もあります。)

| 妻の給与収入 | 妻の所得税 | 妻の個人市県民税 | 夫の配偶者控除 | 夫の配偶者特別控除 |

| 110万円以下 | 非課税 | 非課税 | 受けられる | 受けられない |

| 110万円超123万円以下 | 非課税 | 課税 | 受けられる | 受けられない |

| 123万円超160万円以下 | 非課税 | 課税 | 受けられない | 受けられる |

| 160万円超201.6万円未満 | 課税 | 課税 | 受けられない | 受けられる |

| 201.6万円以上 | 課税 | 課税 | 受けられない | 受けられない |

7 Q&A

Q.非課税の基準に変更はありますか?

A.課税の基準に変更はありません。前年の合計所得金額が45万円以下の場合は非課税となります。

Q.給与収入のみの場合、いくらまでなら個人市県民税は非課税ですか?

A.前年の収入が110万円以下の場合非課税となります。

(給与所得控除の見直しにより、令和7年度までは100万円でしたが、令和8年度から110万円に変更となっています。)

Q.配偶者がパート・アルバイト等で働いています。令和7年中の収入がいくらまでなら扶養にとることができますか?

A.給与収入のみの場合、配偶者の令和7年中の収入が123万円以下であれば配偶者控除(同一生計配偶者)をとることができます。

Q.20歳の子の令和7年中の給与収入が160万円でした。特定親族特別控除をとることができますか?

A.給与収入が160万円の場合、給与所得は95万円となりますので特定親族特別控除の対象となり、控除額は45万円となります。

Q.特定親族特別控除に該当する場合、扶養親族として扱われますか?

A.特定親族特別控除に該当する場合は扶養親族には含まれません。

Q.20歳の子(障害者手帳あり)の収入が160万円だったので特定親族特別控除を適用しました。その場合私は障害者控除を受けることができますか?

A.障害者控除の適用条件は「本人又は同一生計配偶者もしくは扶養親族が障害者であること」です。特定親族特別控除の適用を受ける子の所得が58万円超の場合は扶養親族には当てはまりませんので障害者控除を受けることはできません。

Q.アルバイトをしている大学生です。給与収入のみの場合、いくらまでなら勤労学生控除を受けることができますか?

A.給与収入のみの場合、令和7年中の収入が150万円以下であれば勤労学生控除を受けられます。

8 お問い合わせ先

各区役所課税課(市民税係)までお問い合わせください。

(所得税の内容についてはお近くの税務署までお問合せください。)

〒810-8620 福岡市中央区天神1丁目8番1号

代表電話:092-711-4111

市役所開庁時間:8時45分から18時00分まで

各区役所の窓口受付時間:8時45分から17時15分まで

(土・日・祝日・年末年始を除く)

※一部、開庁・窓口受付時間が異なる組織、施設があります

法人番号:3000020401307

東区

東区 博多区

博多区 中央区

中央区 南区

南区 城南区

城南区 早良区

早良区 西区

西区![]()

Copyright(C)Fukuoka City.All Rights Reserved.