現在位置:

福岡市ホーム

> の中のくらし・手続き > の中の届出・証明・税金 > の中の税金 > の中の税制改正・地方財政制度の課題 > の中の税制改正 > の中の令和6年度から森林環境税(国税)が導入されます

更新日:2024年6月12日

令和6年度から森林環境税(国税)が導入されます

令和6年度から、森林の整備及びその促進に関する施策の財源として、森林環境税(国税)が課税されます。森林環境税(国税)については、その税収の全額が森林環境譲与税として都道府県・市町村へ譲与されます。

1. 森林環境税について

趣旨

我が国の温室効果ガス排出削減目標の達成や、災害防止を図るための森林整備等に必要な地方財源を安定的に確保する観点から創設されました。

納税義務者

国内に住所を有する個人

なお、以下の方については森林環境税が課税されません。

| 個人市県民税の 均等割・所得割が 課税されない方 |

・生活保護法の規定による生活扶助を受けている方 |

|---|---|

| ・前年中の合計所得金額が135万円以下でその年の1月1日現在の状況で次のいずれかに該当する方 障がい者 未成年者 寡婦 ひとり親 |

|

| ・前年中の合計所得金額が次の算式で求めた額以下の方 同一生計配偶者および扶養親族がいない方 45万円 同一生計配偶者または扶養親族がいる方 35万円×(同一生計配偶者+扶養親族数(注)+本人)+21万円+10万円 |

(注)「扶養親族」とは、同一生計配偶者や扶養親族(年齢16歳未満の方を含みます。)をいいます。同一生計配偶者や扶養親族には、生計を一にする配偶者やその他の親族で前年中の合計所得金額が48万円以下の方が該当します。

税率

年額 1,000円

賦課徴収

個人市県民税均等割とあわせて徴収されます。

2. 令和6年度以降の個人市民税・県民税均等割と森林環境税の税率について

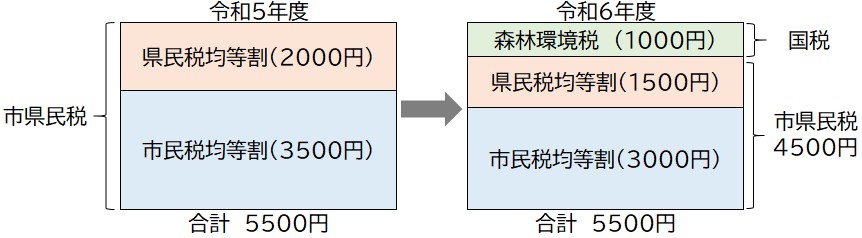

個人市県民税の均等割額については、東日本大震災復興基本法の理念に基づき、平成26年度から令和5年度の10年間、臨時的に年額1,000円(市500円、県500円)が加算されています。令和6年度からはこの臨時措置がなくなり、新たに森林環境税(年額1,000円)が導入されます。

(例)均等割のみ課税となる方

注)所得割が課税となる方については、下記の合計額に所得割額が加算されます。

詳細につきましては、下記のホームページをご確認ください。

- 総務省 - 森林環境税及び森林環境譲与税(外部サイト)

- 林野庁 ‐ 森林環境税及び森林環境譲与税(外部サイト)

お問い合わせ先

〒810-8620 福岡市中央区天神1丁目8番1号

代表電話:092-711-4111

市役所開庁時間:8時45分から18時00分まで

各区役所の窓口受付時間:8時45分から17時15分まで

(土・日・祝日・年末年始を除く)

※一部、開庁・窓口受付時間が異なる組織、施設があります

法人番号:3000020401307

東区

東区 博多区

博多区 中央区

中央区 南区

南区 城南区

城南区 早良区

早良区 西区

西区![]()

Copyright(C)Fukuoka City.All Rights Reserved.