税務署からのお知らせ(所得税・消費税・マイナンバーなど)

このページでは税務署からのお知らせや所得税に関するリンクなどをご紹介します。

目次

インボイス制度について

令和5年10月1日から消費税のインボイス制度が開始されています。各種相談体制・支援策等については、国税庁インボイス制度特設サイト等をご確認ください。

関連リンク

- 【国税庁 インボイス制度特設サイト】

URL:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm - 【国税庁 インボイス制度に関する動画・リーフレット】

URL:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

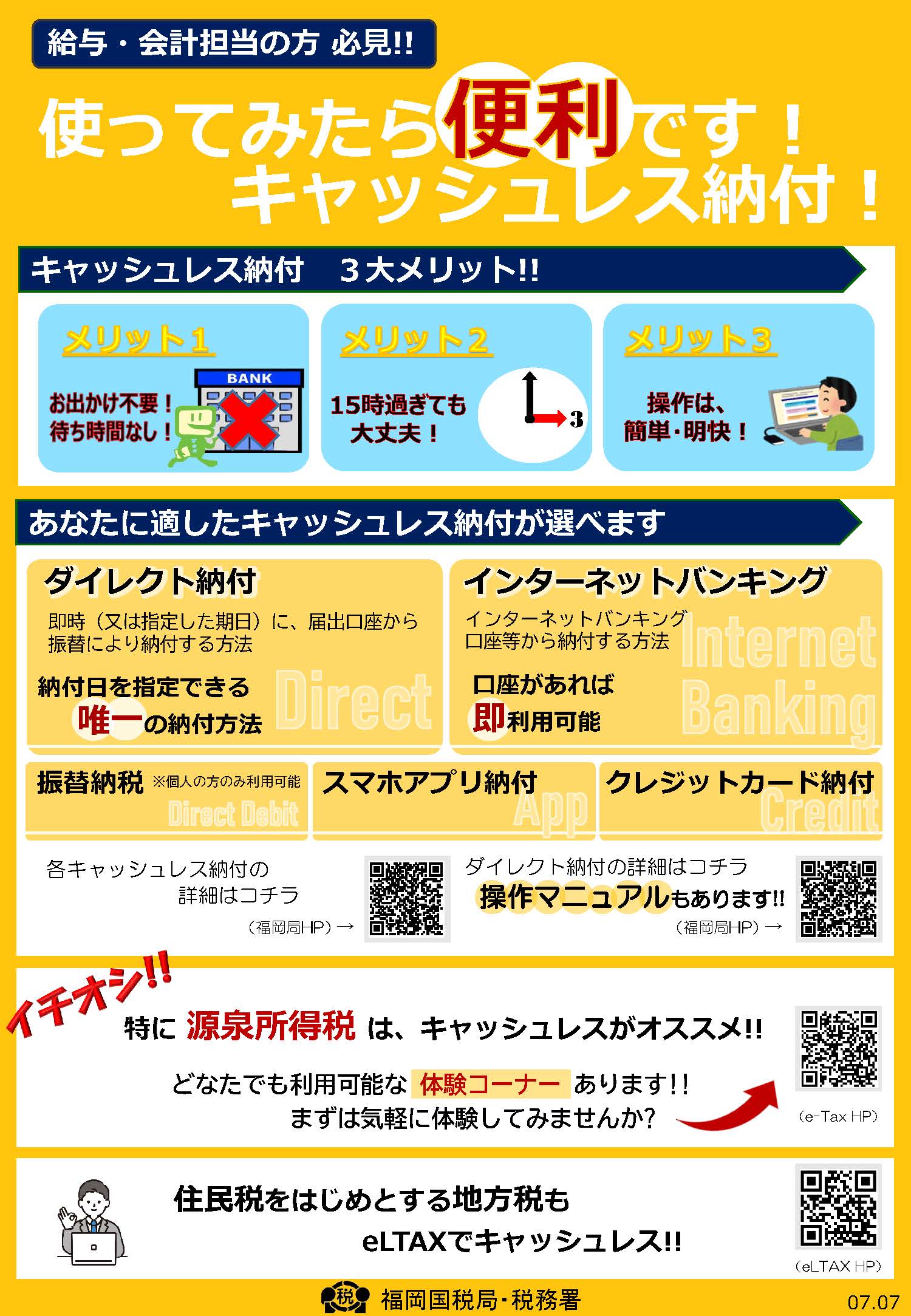

使ってみたら便利です!キャッシュレス納付!

消費税の軽減税率について

令和元年10月1日より消費税率の引き上げに伴い、軽減税率制度が実施されています。

詳しくは国税庁ホームページをご覧ください。

お問い合わせ先

【インボイス制度に関する一般的なご相談】

- インボイスコールセンター (インボイス制度電話相談センター)

0120-205-553 - 受付時間:9時00分~17時00分(土曜日・日曜日・祝日除く)

【消費税の転嫁等に関する相談窓口】

- 転嫁拒否等に関するお問い合わせ 092-437-2756(公正取引委員会事務総局)

- 転嫁阻害表示に関するお問い合わせ 092-431-6031(公正取引委員会事務総局)

【関係省庁の相談窓口】

- 総額表示に関するお問い合わせ

消費者庁表示対策課 03-3507-8800(代) - 便乗値上げに関するお問い合わせ

消費者庁参事官(公益通報・協働担当) 03-3507-8800(代)

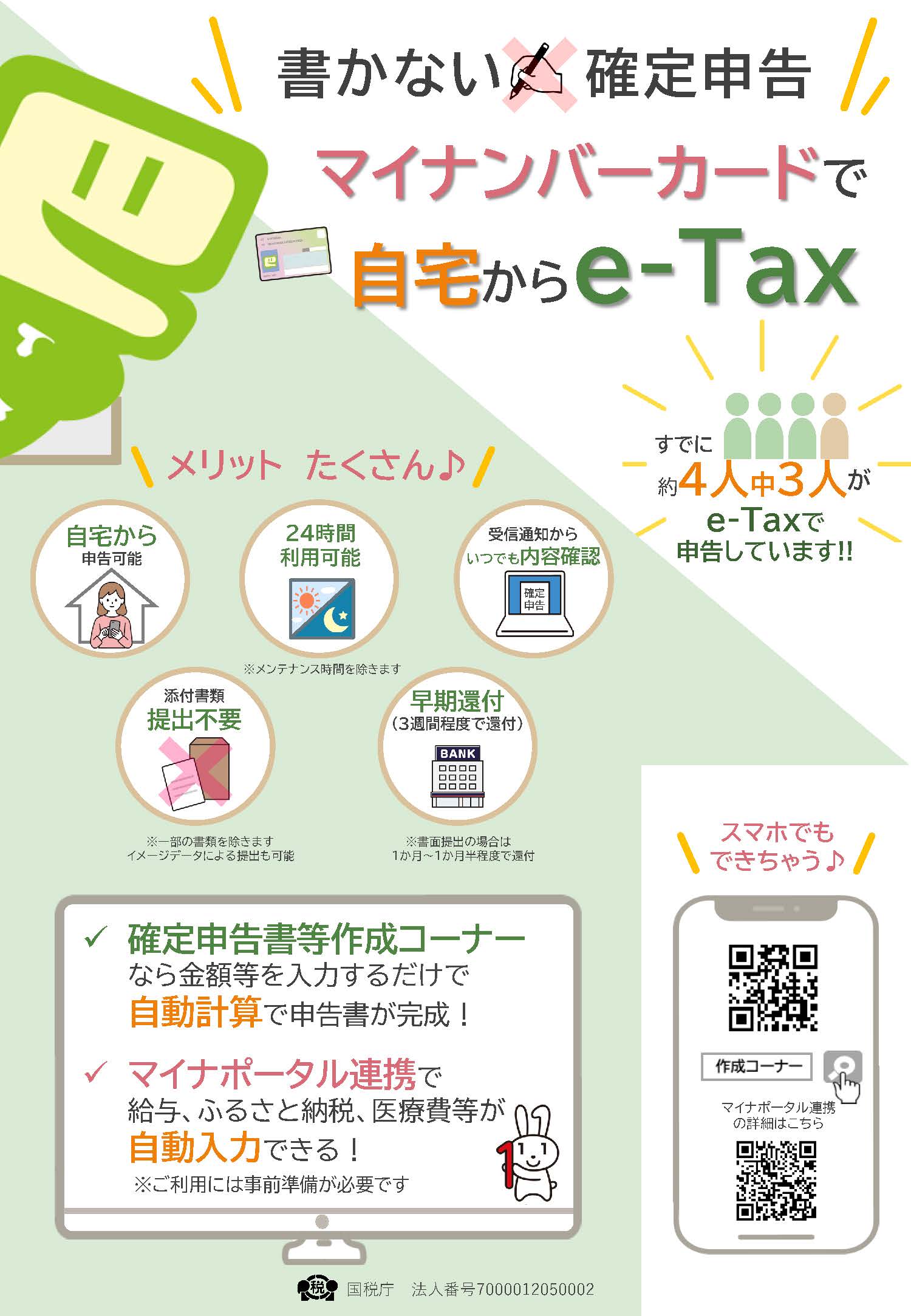

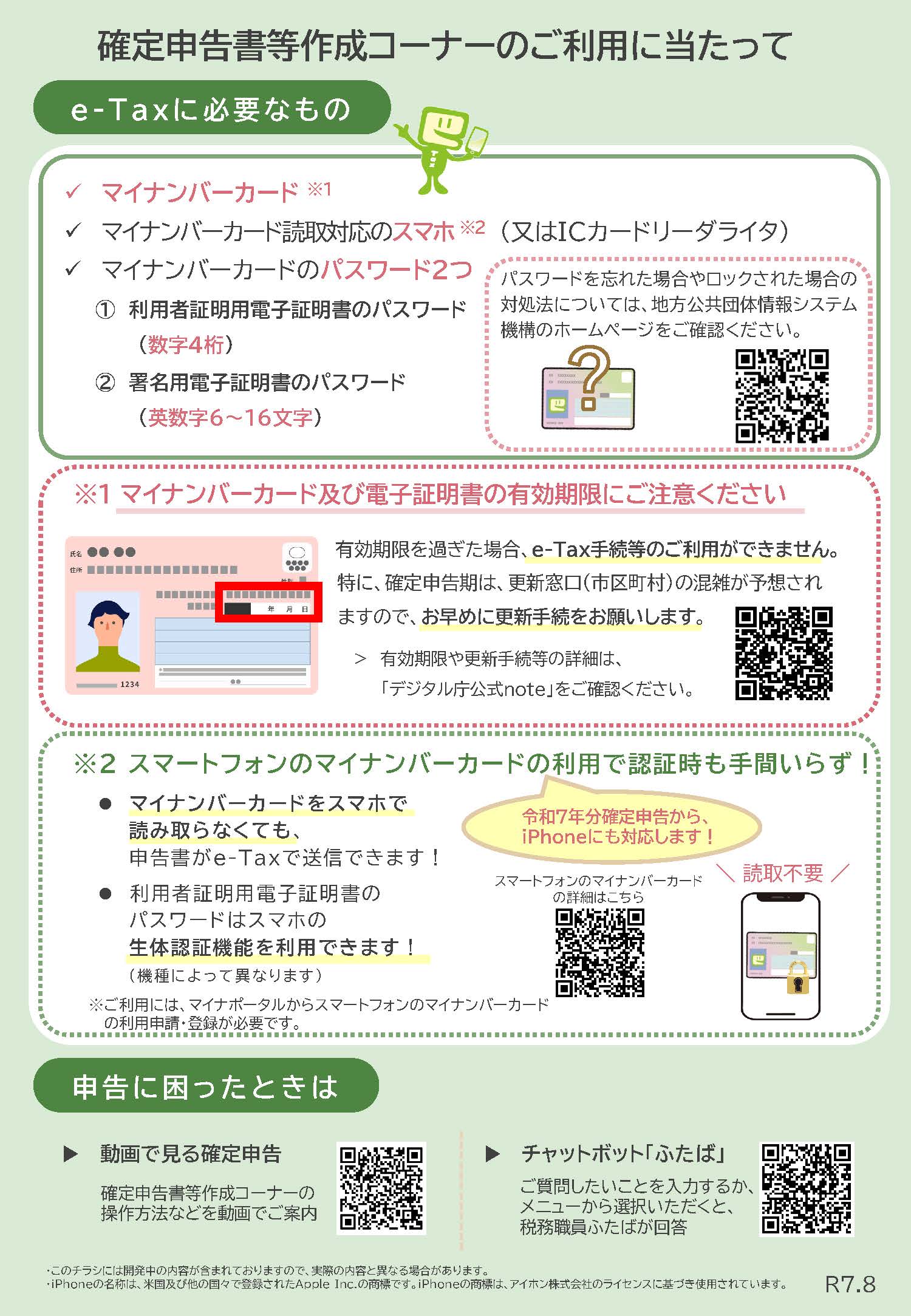

インターネットで確定申告ができます!

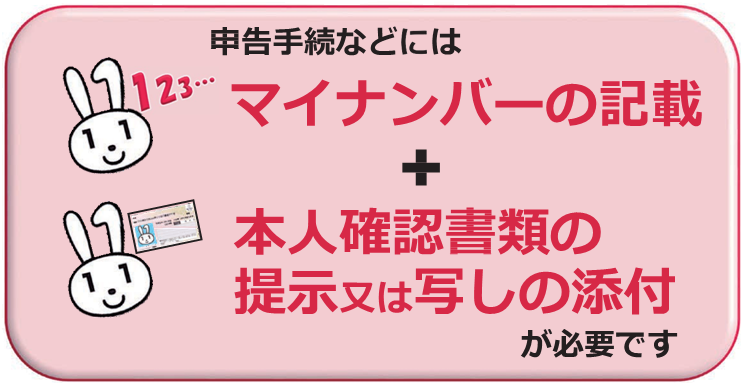

税務関係書類(申告書や申請書など)にはマイナンバーの記載が必要です

社会保障・税制度の効率性・透明性を高め、国民にとって利便性の高い公平・公正な社会を実現することを目的として、マイナンバー制度が始まりました。

社会保障・税番号制度(マイナンバー制度)の導入に伴い、

詳しくは、国税庁ホームページ「国税の番号制度に関する情報」でご確認ください。

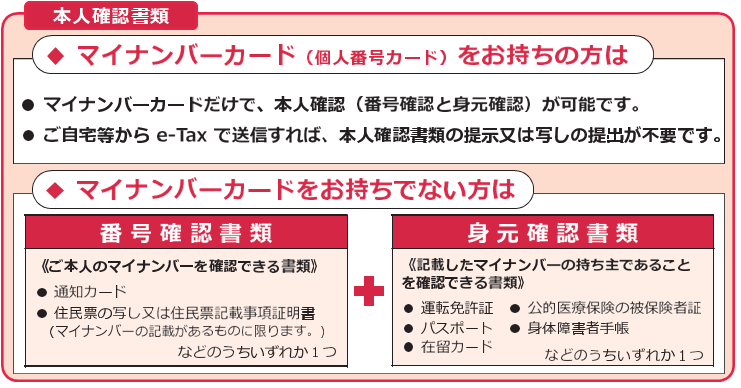

税務関係書類を提出する際に、本人確認が必要になります

税務関係書類を提出する際に、本人確認が必要になります

税務署ではなりすましを防止するための本人確認(番号確認及び身元確認)を行いますので、マイナンバーを記載した申告書等の税務関係書類を提出する際には、申告されるご本人の本人確認書類の提示又は写しの添付が必要です。

<本人確認を行うときに使用する書類の例>

例1) マイナンバーカード(個人番号カード)のみ【番号確認及び身元確認】

※マイナンバーカードの写しで本人確認を行う場合は、表面及び裏面の写しが必要です。

例2) 通知カード【番号確認書類】と運転免許証、公的医療保険の資格確認書など【身元確認書類】

+身元確認書類

相続税についてのお知らせ

亡くなった方の資産から借入金などの債務及び葬儀費用を差引いた財産が一定の価額(基礎控除額)を超えた場合には、相続税の申告が必要となります。

基礎控除額の計算は次のとおりです。

【基礎控除額の計算方法】

3,000万円 + (600万円×法定相続人の数)

(例:配偶者と子供2人が相続人となる場合)

3,000万円 + (600万円 ×3人) = 4,800万円

国税庁ホームページでは、相続税の仕組みの分かりやすい解説や申告の要否を判断する際に参考となる情報のほか、相続税の申告のしかたや相続税の申告の様式などを掲載していますので、ぜひご覧ください。

個別照会の事前予約制

国税に関するご相談は,まず電話にてお問い合わせください

税務署におかけいただいた電話は、自動音声応答によりご案内します。

なお、国税に関する一般的なご相談の方は、『1』を選択していただくと福岡国税局の電話相談センターに、また、税務署への面接相談の事前予約、納税に関するご相談、照会やお尋ねに関するお問合せ等の方は『2』を選択していただくと税務署にご案内いたします。

税務署での面接相談は、事前の予約をお願いします

関係書類を確認させていただく必要があるなど、電話での回答が困難な場合には、所轄税務署において十分な相談時間をもって面接するため、あらかじめ、お電話等で面接日時をご予約いただいておりますのでご了承願います。

※ 予約の際には、お名前・ご住所・ご相談の内容等をお伺いいたします。

なお、税金の納付相談や確定申告期において申告書作成会場へお越しいただく際には、事前の予約は必要ありません。

- 博多税務署 電話番号 : 092-641-8131

- 香椎税務署 電話番号 : 092-661-1031

- 福岡税務署 電話番号 : 092-771-1151

- 西福岡税務署 電話番号 : 092-843-6211

国税に関するリンク

〒810-8620 福岡市中央区天神1丁目8番1号

代表電話:092-711-4111

市役所開庁時間:8時45分から18時00分まで

各区役所の窓口受付時間:8時45分から17時15分まで

(土・日・祝日・年末年始を除く)

※一部、開庁・窓口受付時間が異なる組織、施設があります

法人番号:3000020401307

東区

東区 博多区

博多区 中央区

中央区 南区

南区 城南区

城南区 早良区

早良区 西区

西区![]()

Copyright(C)Fukuoka City.All Rights Reserved.