不足額給付についてのよくある質問回答(FAQ)

| 2025年07月14日 | Q4-12~18、Q5-11・12を追加しました。 |

不足額給付についてのよくある質問

制度

- Q1-1 「個人住民税を課税している自治体」と「住民登録している自治体」とが異なる場合は、不足額給付はどこから支給されますか

- Q1-2 個人住民税が課税された後に住民登録を異動した場合は、不足額給付はどこから支給されますか

- Q1-3 個人住民税所得割とは何ですか

- Q1-4 控除対象配偶者および扶養親族とは、誰のことですか

- Q1-5 税法上の扶養人数(被扶養者数)の確認方法はありますか

- Q1-6 令和6年度個人住民税と令和6年分所得税の被扶養者の数が異なる場合は、どちらの扶養人数で定額減税可能額は計算しますか

- Q1-7 不足額給付は、課税または差押をされることがありますか

- Q1-8 不足額給付を受給した後に税額を修正した場合、不足額給付も追加で支給されたり返納が必要となりますか

支給対象者

- Q2-1 令和5年12月31日時点では親の扶養に入っていましたが、就職して令和6年分所得税が課税されました。不足額給付の対象になりますか

- Q2-2 外国人は、不足額給付の対象となりますか

- Q2-3 生活保護受給者は、不足額給付の対象となりますか

- Q2-4 条例により令和6年度個人住民税が免除された場合は、不足額給付の対象となりますか

- Q2-5 源泉徴収票の摘要欄に控除外額が記載されていた場合は、不足額給付が支給されますか

- Q2-6 確認方法(セルフチェック)で、個人住民税と所得税のどちらか一方だけでも対象になると、不足額給付が支給されますか

- Q2-7 非課税の者でも不足額給付を受けることができる場合があると聞きましたが、どのような場合ですか

支給額

- Q3-1 令和6年度調整給付の案内が届きましたが、申請を漏らしていました。未受給の令和6年度調整給付の分も合わせて不足額給付として受給できますか

- Q3-2 令和6年中にこどもが生まれ扶養人数が増えたために不足額給付の支給のお知らせが届いたが、個人住民税の所得割分の控除不足額に出生児分が反映していないようです。なぜですか

- Q3-3 確定申告書や源泉徴収票と支給のお知らせや確認書に記載されている内容に、相違があるようです。なぜですか

手続き

- Q4-1 福岡市から不足額給付対象者に送る書類は、いつ・どこに届きますか

- Q4-2 自身での申請書の提出が必要となる場合があるのはなぜですか

- Q4-3 不足額給付の通知書類(確認書等)の宛名となっている者が死亡した場合や行方不明の場合には、どうなりますか

- Q4-4 支給要件を満たしているのに確認書や通知書が送付されてこないのはなぜですか

- Q4-5 確認書・通知書が届いたが、確定申告(修正申告)した内容が反映されておらず、不足額給付金を正しい額に修正してほしいです。どうすれば良いですか

- Q4-6 確認書(申請書)は代筆を頼んでもよいですか

- Q4-7 法定代理人とは誰のことですか

- Q4-8 確認書(申請書)を送付したが、きちんと届いているのかや手続きが進んでいるのかを確認できますか

- Q4-9 確認書(申請書)を送付したが、いつ振り込まれるか等の連絡はありますか

- Q4-10 給付金は申請してからどれくらいで支給されますか

- Q4-11 本人名義ではない家族名義の口座を受取口座に指定できますか

- Q4-12 令和6年中に市外から転入しましたが、申請に必要な調整給付の支給決定通知書をなくしてしまった場合、どうしたらよいですか

- Q4-13 令和6年中に市外から転入しましたが、申請に必要な調整給付の支給決定通知書を失くしてしまい、再発行も受けることができない場合はどうしたらよいですか

- Q4-14 給付金が振り込まれた場合、通帳にはどの様に記帳されますか

- Q4-15 確認書を紛失したので再発行してほしい場合、どうしたらよいですか

- Q4-16 同一世帯の家族は代理人になれるのか

- Q4-17 振込予定日に通帳に振り込まれていないのは何故ですか

- Q4-18 令和6年度個人住民税の課税証明はどこで取得できますか

定額減税、令和6年度調整給付について (注)令和6年度調整給付は終了しています

- Q5-1 定額減税された額の確認方法はありますか

- Q5-2 源泉徴収票の摘要欄に記載されている控除済額や控除外額とは何ですか

- Q5-3 源泉徴収票に記載された「控除済額」と「控除外額」を合算しても、定額減税可能額(4万円×(本人+扶養親族数))にならないのはなぜですか

- Q5-4 源泉徴収票の摘要欄に控除済額や控除外額が記載されていない場合は、どのようにして定額減税の状況など確認したらよいですか

- Q5-5 令和6年度調整給付とは何ですか

- Q5-6 令和6年度調整給付の支給額の確認方法はありますか

- Q5-7 令和6年度に調整給付の支給を受けましたが、年末調整で全額減税されました。受給した調整給付は返納が必要ですか

- Q5-8 大学生や専門学校生で一人暮らしの場合は、定額減税や令和6年度調整給付の対象となりますか

- Q5-9 所得税や個人住民税の定額減税についての問合せ先はどこですか

- Q5-10 令和6年当初調整給付の支給決定通知書をなくしてしまった場合、再発行してもらえますか

- Q5-11 令和6年当初調整給付の対象でなかったことを証明する書類は発行してもらえますか

不足額給付についてのよくある質問回答

制度

Q1-1 「個人住民税を課税している自治体」と「住民登録している自治体」とが異なる場合は、不足額給付はどこから支給されますか

令和7年度個人住民税を課税している自治体から支給されます。

Q1-2 個人住民税が課税された後に住民登録を異動した場合は、不足額給付はどこから支給されますか

個人住民税は、原則として1月1日現在の住所地の自治体で課税され、その後に住民登録を異動しても課税する自治体は変わりません。

よって、令和7年度個人住民税が福岡市で課税された方は、その後に住民登録を異動しても、不足額給付を支給する自治体は、福岡市のままです。

Q1-3 個人住民税所得割とは何ですか

個人住民税には、広く均等に負担していただく均等割と、所得に応じて負担していただく所得割があります。

令和6年度個人住民税の定額減税は、所得割が課税された方が対象となり、所得割からのみ減税されました。

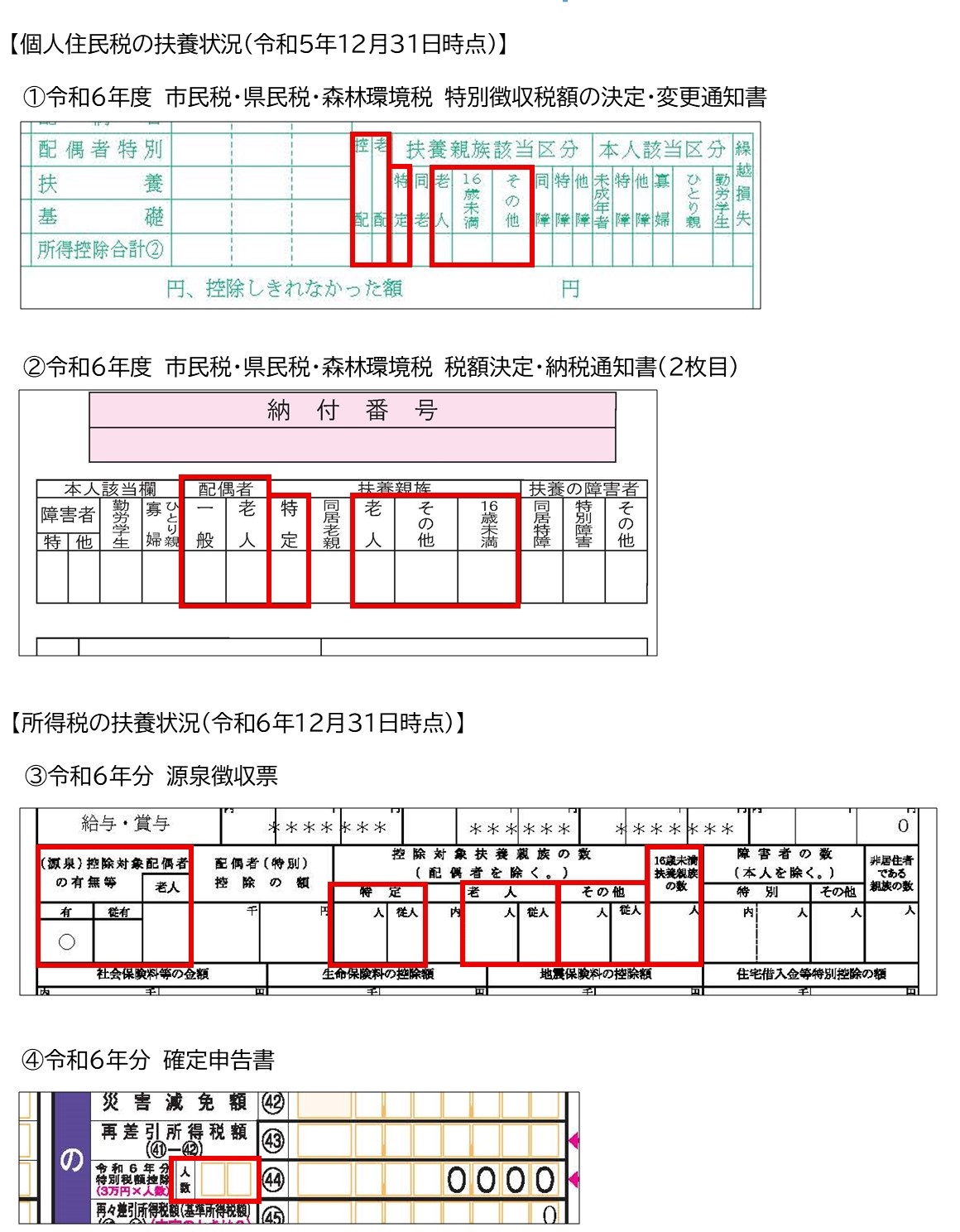

Q1-4 控除対象配偶者および扶養親族とは、誰のことですか

税法上の「扶養親族」となっている方です(16歳未満の年少扶養親族も含みます)。

※同一生計配偶者のうち、合計所得金額が1,000万円以下である納税義務者の配偶者のことを控除対象配偶者といいます。

※国外居住者は除きます。また、配偶者特別控除の適用を受ける配偶者は該当しません。

※青色申告者の事業専従者として給与の支払を受けている方および白色申告者の事業専従者の方は該当しません。

Q1-5 税法上の扶養人数(被扶養者数)の確認方法はありますか

個人住民税の通知書、源泉徴収票または確定申告書で、届出状況を確認することができます。

Q1-6 令和6年度個人住民税と令和6年分所得税の被扶養者の数が異なる場合は、どちらの扶養人数で定額減税可能額は計算しますか

個人住民税は令和5年12月31日時点、所得税は令和6年12月31日時点の扶養人数と、それぞれ時点が異なります。定額減税可能額は、どちらか一方の扶養人数を使用するのではなく、税種別ごとに各々の扶養人数を基に計算します。

Q1-7 不足額給付は、課税または差押をされることがありますか

不足額給付は課税されません。また、差押は禁止されています。

Q1-8 不足額給付を受給した後に税額を修正した場合、不足額給付も追加で支給されたり返納が必要となりますか

不足額給付支給後であっても申請受付期限内に申請があれば、税額修正により生じた差額を支給します。

なお、支給額が過大だった場合は返納の必要はありません。

また、確認書が届いた方で不足額給付支給前に税額修正により、支給額に変更が生じた場合は、変更後の金額で支給します。

いずれの場合も手続きが必要となりますので、コールセンターへご連絡ください。

支給対象者

Q2-1 令和5年12月31日時点では親の扶養に入っていましたが、就職して令和6年分所得税が課税されました。不足額給付の対象になりますか。

令和5年は無収入だった場合でも令和6年分所得税が課税された場合は、所得税が定額減税の対象となります。また、減税しきれなかったときは、個人住民税分と合わせて、不足額給付の対象となります。

Q2-2 外国人は、不足額給付の対象となりますか

外国人か日本人かに関わらず、令和7年1月1日時点で国内居住者であれば、対象となる場合があります。

Q2-3 生活保護受給者は、不足額給付の対象となりますか

生活保護の受給の有無に関わらず、令和7年1月1日時点で国内居住者であれば、対象となる場合があります。

Q2-4 条例により令和6年度個人住民税が免除された場合は、不足額給付の対象となりますか

条例により令和6年度個人住民税が免除されている場合でも、令和7年1月1日時点で国内居住者であれば、対象となる場合があります。

なお、条例による免除は、定額減税後の個人住民税に対して行いますので、免除前の個人住民税について所得割が課税されていた場合は、定額減税の対象になり、減税しきれないと見込まれたときは所得税分と合わせて、令和6年度に調整給付を支給しています。

Q2-5 源泉徴収票の摘要欄に控除外額が記載されていた場合は、不足額給付が支給されますか

令和6年度調整給付の対象でない場合、もしくは、控除外額が令和6年度調整給付の額を上回っている場合は、不足額給付の対象となることが見込まれます。

なお、複数か所からの収入がある場合には、全ての課税状況から総合的に判断する必要があります。詳しくは、確認方法(セルフチェック)をご確認ください。

Q2-6 確認方法(セルフチェック)で、個人住民税と所得税のどちらか一方だけでも対象になると、不足額給付が支給されますか

どちらか一方だけでも対象になると、不足額給付が支給されます。

なお、令和6年度調整給付の対象だった場合は、個人住民税と所得税の控除不足額を合算して1万円単位に切り上げた額が、調整給付支給額を上回る場合に限り、不足額給付が支給されます。

Q2-7 非課税の者でも不足額給付を受けることができる場合があると聞きましたが、どのような場合ですか

定額減税や低所得世帯向け給付金のいずれも対象とならなかった方が対象です。詳細は、不足額給付Ⅱをご確認ください。

支給額

Q3-1 令和6年度調整給付の案内が届きましたが、申請を漏らしていました。未受給の令和6年度調整給付の分も合わせて不足額給付として受給できますか

未受給の令和6年度調整給付分を受給することはできません。

Q3-2 令和6年中にこどもが生まれ扶養人数が増えたために不足額給付の支給のお知らせが届いたが、個人住民税の所得割分の控除不足額に出生児分が反映していないようです。なぜですか

個人住民税と所得税の定額減税可能額の基になる扶養人数は、時点が異なります。個人住民税は令和5年12月31日時点、所得税は令和6年12月31日時点(年の途中での死亡はその時点)での扶養人数を基に、定額減税可能額を計算します。そのため、令和6年中の扶養人数の変動については、個人住民税の定額減税可能額に反映しません。

Q3-3 確定申告書や源泉徴収票と支給のお知らせや確認書に記載されている内容に、相違があるようです。なぜですか

確定申告書や源泉徴収票の内容に誤りがある場合は、正しい内容に修正している場合があります。確定申告の内容については管轄の税務署に、源泉徴収票の内容については勤務先にお問い合わせください。

手続き

Q4-1 福岡市から不足額給付対象者に送る書類は、いつ・どこに届きますか

令和7年7月以降(詳細未定)に、個人住民税の納税通知書の送付先または住民登録している住所(※納税通知書の送付先を優先)に送付する予定です。

Q4-2 自身での申請書の提出が必要となる場合があるのはなぜですか

不足額給付は令和7年度個人住民税を課税している自治体から支給されますが、不足額給付算定には令和6年度個人住民税の課税情報が必要となります。そのため、令和6年度個人住民税が福岡市以外の自治体から課税されている場合など、福岡市で課税状況等を把握できない場合は、不足額給付の対象であるかの判定ができないため、ご自身での申請が必要となります。

Q4-3 不足額給付の通知書類(確認書等)の宛名となっている者が死亡した場合や行方不明の場合には、どうなりますか

申請前に亡くなられている場合は、受給権がありません。※通知書類等の印刷時期の関係で届くことがあります。申し訳ありませんがご了承ください。申請後に亡くなられた場合は、相続人の方が受給できます。

行方不明の場合は、原則として本人からの申請が必要です。

Q4-4 支給要件を満たしているのに確認書や通知書が送付されてこないのはなぜですか

対象者には令和7年7月9日に案内を送付していますが、令和7年度個人住民税納税通知書の通知日が令和7年6月13日~6月18日の方など一部の方は8月上旬の送付となります。

また、令和6年1月2日以降に他市町村から福岡市に転入された方や市外にお住いの事業主の専従者となっている方は、ご自身での申請が必要となります。

Q4-5 確認書・通知書が届いたが、確定申告(修正申告)した内容が反映されておらず、不足額給付金を正しい額に修正してほしいです。どうすれば良いですか

不足額給付支給金額修正申出書を送付いたしますので、コールセンター(電話0120-835-250)へご連絡ください。

Q4-6 確認書(申請書)は代筆を頼んでもよいですか

対象者本人に「不足額給付の申請について、代筆を頼む意思」がある場合は可能です。ただし、振込口座には対象者本人名義の口座を記入してください。この場合、確認書(申請書)の代理人欄の記入は必要ありません。

Q4-7 法定代理人とは誰のことですか

本人が未成年者である場合の親権者や後見人など法律によって代理権が与えられた人のことです。

Q4-8 確認書(申請書)を送付したが、きちんと届いているのかや手続きが進んでいるのかを確認できますか

必要書類を事務処理センターで受付次第、進捗確認を行うことが可能です。

Q4-9 確認書(申請書)を送付したが、いつ振り込まれるか等の連絡はありますか

送付された書類の審査が完了次第、結果をお知らせする通知を送付します。

Q4-10 給付金は申請してからどれくらいで支給されますか

確認書は、事務処理センターに書類が届いた日から3週間程度を目安に支給します。

不足額給付Ⅰ、不足額給付Ⅱの申請の場合、事務処理センターに書類が届いた日から1カ月程度を目安に支給します。

ただし、不備がある場合などは、支給が遅くなることがあります。なお、手続き状況の確認は、「手続き状況の確認(外部サイト)」で確認できます。

Q4-11 本人名義ではない家族名義の口座を受取口座に指定できますか

本人名義の口座に限ります。例外として、法定代理人の場合のみ代理人名義の口座指定ができます。

Q4-12 令和6年中に市外から転入しましたが、申請に必要な調整給付の支給決定通知書をなくしてしまった場合、どうしたらよいですか

令和6年当初調整給付の給付市町村(令和6年1月1日の住所地市町村)にお問い合わせのうえ、調整給付の支給決定通知書などの調整給付額が判る書類を発行してもらってください。

Q4-13 令和6年中に市外から転入しましたが、申請に必要な調整給付の支給決定通知書を失くしてしまい、再発行も受けることができない場合はどうしたらよいですか

再発行できない場合は、令和6年度個人住民税の最新の納税通知書、特別徴収税額通知書または課税証明書をご提出ください。

Q4-14 給付金が振り込まれた場合、通帳にはどの様に記帳されますか

「フクオカシフソクガクキユウフ」の振込人名で振込を行います。

Q4-15 確認書を紛失したので再発行してほしい場合、どうしたらよいですか

再発行のお手続きをしますので、コールセンター(電話0120-835-250)へご連絡ください。

Q4-16 同一世帯の家族は代理人になれるのか

不足額給付では代理人による申請は法定代理人に限定しています。配偶者や子などの親族の方であっても、法定代理人でない場合は代理人になれません。

Q4-17 振込予定日に通帳に振り込まれていないのは何故ですか

振込エラーによるものと思われます。

対象の方には文書を送付しますが、振込予定日から2週間経っても届かない場合は、お手数ですが、コールセンター(電話0120-835-250)にご連絡ください。

Q4-18 令和6年度個人住民税の課税証明はどこで取得できますか

各区納税課および各出張所で取得できます。またマイナンバーカードを利用してオンライン申請やコンビニでの取得も可能です。

定額減税、令和6年度調整給付について (注)令和6年度調整給付は終了しています

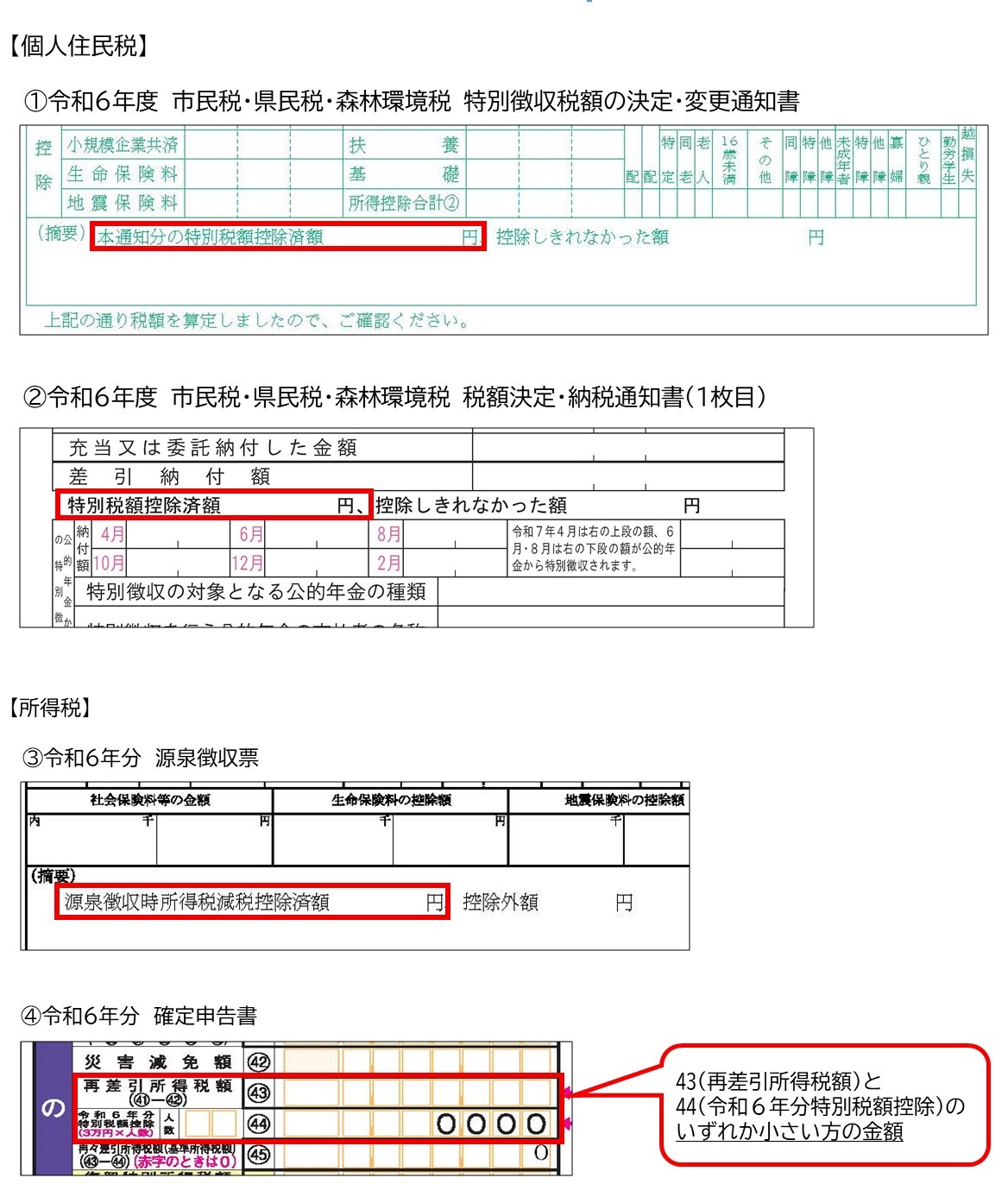

Q5-1 定額減税された額の確認方法はありますか

個人住民税の通知書、源泉徴収票または確定申告書で確認することができます。

Q5-2 源泉徴収票の摘要欄に記載されている控除済額や控除外額とは何ですか

控除済額とは、その収入に対する所得税から定額減税された金額です。控除外額とは、減税しきれなかった金額です。

Q5-3 源泉徴収票に記載された「控除済額」と「控除外額」を合算しても、定額減税可能額(4万円×(本人+扶養親族数))にならないのはなぜですか

源泉徴収票には、所得税の定額減税についてのみが記載されているためです。

個人住民税の定額減税については、令和6年度個人住民税の通知書をご確認ください(Q5-1参照)。

【定額減税可能額】

所得税………3万円×(本人+扶養親族数)

個人住民税…1万円×(本人+扶養親族数)

Q5-4 源泉徴収票の摘要欄に控除済額や控除外額が記載されていない場合は、どのようにして定額減税の状況など確認したらよいですか

ご自身で確認するためには、確定申告によって定額減税額を確定させる必要があります。詳しくは定額減税と確定申告(国税庁ホームページ)をご確認ください。

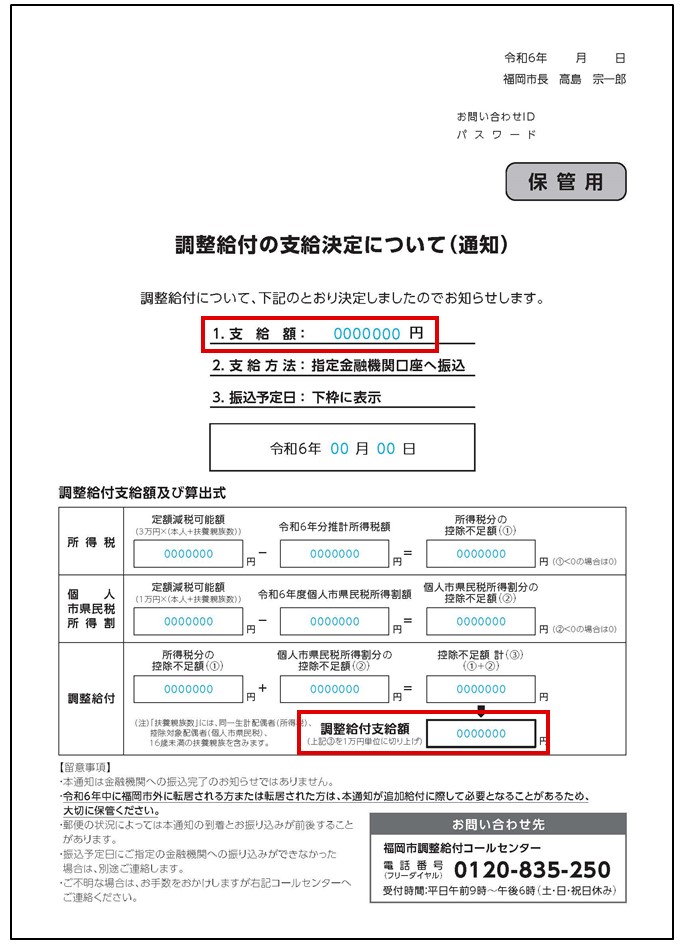

Q5-5 令和6年度調整給付とは何ですか

令和6年度に実施した定額減税において、速やかな給付を目的に、「令和6年度個人住民税所得割額」と令和6年分所得税額が確定する令和6年12月31日を待たずに令和5年の所得等を基に推計した「令和6年分推計所得税額」から定額減税しきれないと見込まれる額を支給した給付金のことです。

Q5-6 令和6年度調整給付の支給額の確認方法はありますか

給付に際して送付した「調整給付の支給決定について(通知)」で確認することができます。

なお、令和6年度調整給付の対象でない方は、支給額0円です。

Q5-7 令和6年度に調整給付の支給を受けましたが、年末調整で全額減税されました。受給した調整給付は返納が必要ですか

令和6年度調整給付が過大に支給されていた場合でも返納は求めません。

Q5-8 大学生や専門学校生で一人暮らしの場合は、定額減税や令和6年度調整給付の対象となりますか

アルバイト収入などがあり、個人住民税所得割または所得税が課税された場合は、定額減税の対象となり、減税しきれないと見込まれたときは令和6年度に調整給付を支給しています。

なお、令和7年1月1日時点で国内居住者であれば、不足額給付の対象となる場合があります。

Q5-9 所得税や個人住民税の定額減税についての問合せ先はどこですか

それぞれ次のホームページでご確認ください。

・所得税の定額減税について…定額減税特設サイト(国税庁ホームページ)

・個人住民税の定額減税について…令和6年度個人市民税(所得割)の定額減税(特別税額控除)について

Q5-10 令和6年当初調整給付の支給決定通知書をなくしてしまった場合、再発行してもらえますか

福岡市が発行した「令和6年当初調整給付の支給決定通知書」は再発行することができます。

「調整給付支給決定通知書再発行申請書(PDF:468KB)」に切手を貼った返信用封筒と本人確認書類を同封して、福岡市不足額給付金事務処理センターへ郵送にてご提出ください。

Q5-11 令和6年当初調整給付の対象でなかったことを証明する書類は発行してもらえますか

令和6年1月1日に福岡市に住民登録があった方で令和6年当初調整給付の対象でなかった方には証明書を発行することができます。

「調整給付対象外証明申請書(PDF:468KB)」に切手を貼った返信用封筒と本人確認書類を同封して、福岡市不足額給付金事務処理センターへ郵送にてご提出ください。

お問い合わせ先

コールセンターへのお問い合わせの前に「不足額給付(定額減税しきれなかった方への給付)について」、上記の「よくある質問回答」をご確認ください。そのうえで、ご不明な点がありましたらコールセンターにお問い合わせください。

電話のかけ間違いが多発していますので、電話番号を十分確認してください。

また、通話にあたっては、個人情報保護やなりすまし防止の観点から、コールセンターから本人確認をさせていただくことがありますのでご協力ください。

| 福岡市不足額給付金コールセンター 電話番号:0120-835-250(フリーダイヤル) 受付時間:平日午前9時から午後6時まで(土・日・祝日・年末年始休み) ※英語、中国語、韓国語、ベトナム語、ネパール語での通話も可能です。 FAX:050-3527-0212 E-mail:fusokugakukyufu@fukuoka-fuc.com |

注意事項

福岡市内でも、コールセンター職員などをかたる不審な電話が発生しています。今後も同様の事案が発生する可能性がありますので、ご注意ください。

| 「振り込め詐欺」や「個人情報の詐取」にご注意ください! ・手続きに現金自動預払機(ATM)は、絶対に使用しません。 ・給付金のことで自宅を訪問することは、絶対にありません。 自宅に福岡市の職員などをかたる不審な電話や訪問があった場合は、最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。 |

〒810-8620 福岡市中央区天神1丁目8番1号 [地図・福岡市役所へのアクセス]

代表電話:092-711-4111

市役所開庁時間:午前8時45分から午後6時まで

各区役所の窓口受付時間:午前8時45分から午後5時15分まで(土・日・祝日・年末年始を除く)

[組織一覧・各課お問い合わせ先]

[福岡市役所各庁舎の案内、福岡市へのアクセス]

東区

東区 博多区

博多区 中央区

中央区 南区

南区 城南区

城南区 早良区

早良区 西区

西区![]()

Copyright(C)Fukuoka City.All Rights Reserved.