令和6年度個人市県民税(所得割)の定額減税(特別税額控除)について

令和6年度税制改正により、令和6年分の所得税及び令和6年度分の個人市県民税(所得割)において定額減税が実施されます。

目次

個人市県民税(所得割)の定額減税(特別税額控除)

1 対象者

令和6年度(令和5年分)の合計所得金額が1,805万円以下で、所得割が課税となる方

2 減税額

本人、控除対象配偶者及び扶養親族1人につき、1万円

| 例)本人、控除対象配偶者及び扶養親族である子2人の4人世帯の場合の定額減税額 1万円 × 4人(本人+配偶者+子2人) = 4万円 |

注1 扶養親族には、16歳未満の扶養親族を含みます。

注2 控除対象配偶者及び扶養親族のうち、国外居住者は除きます。

注3 控除対象配偶者を除く同一生計配偶者(本人の合計所得金額1,000万円超かつ配偶者の合計所得金額48万円以下の場合)につきましては、令和7年度の状況により、令和7年度分の個人市県民税から控除されます。

3 減税額の確認方法

個人市県民税の定額減税額は下記の各通知書により確認することができます。

通知書の記載内容についての説明

定額減税額の内容は、通知書に以下のとおり記載しています。

通知書の記載箇所

(1)給与からの特別徴収のみの場合(普通徴収または公的年金からの特別徴収による税額がある場合は、(2)をご確認ください。)

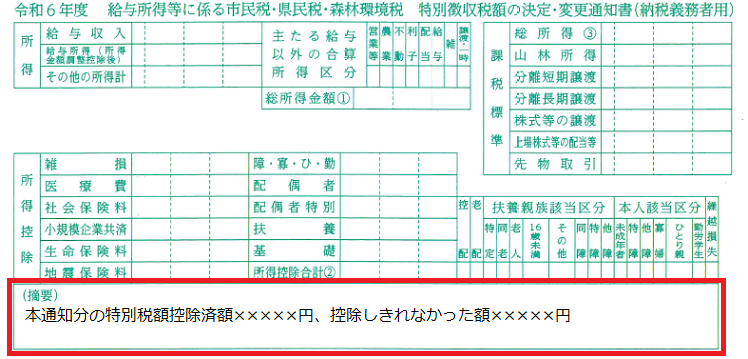

定額減税額は、「給与所得等にかかる市民税・県民税・森林環境税特別徴収税額の決定・変更通知書(納税義務者用)」の「摘要」欄(下図の太枠の部分)で確認することができます。

特別徴収税額の決定通知書(納税義務者用)のイメージ図

注)上記の通知に記載されている定額減税の内容は、給与からの特別徴収分の市県民税額のみの内容になりますので、別途納税通知書も受け取られる方(市県民税を普通徴収や公的年金からの特別徴収の方法でも納めていただいている方)は、全体の定額減税の内容は納税通知書にてご確認ください。

(2)普通徴収(納付書または口座振替)・公的年金からの特別徴収がある場合

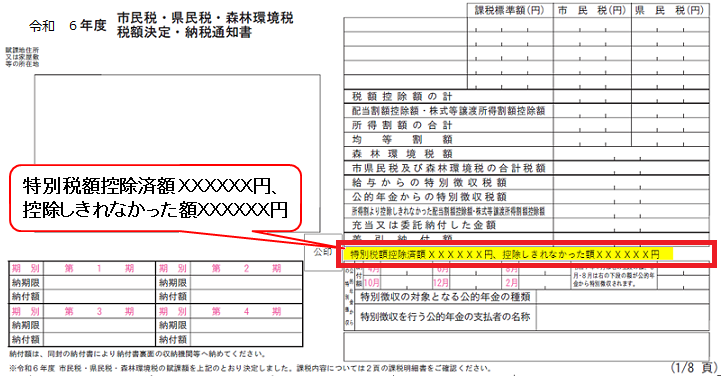

定額減税額は、「市民税・県民税・森林環境税 税額決定・納税通知書(下図の太枠部分)」で確認することができます。

納税通知書のイメージ図

通知書の発送予定日

各通知書の発送予定日は以下のとおりです。

・給与所得等にかかる特別徴収税額の通知書の発送予定日(給与からの特別徴収の場合)

令和6年5月20日

・納税通知書の発送予定日(普通徴収・公的年金からの特別徴収の場合)

令和6年6月12日

控除しきれなかった額について

個人市県民税において控除しきれなかった定額減税額は所得税分と合算し、1万円単位で切り上げた金額が給付金(調整給付)として支給されます。

4 定額減税の実施方法

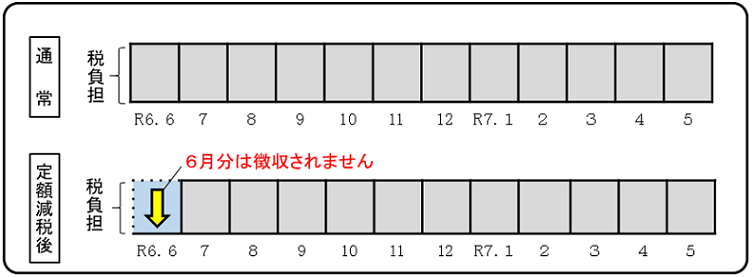

給与所得からの特別徴収の場合

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月から令和7年5月の11か月で分割して徴収します。

注)定額減税の対象外となる方は、従来どおり令和6年6月から徴収します。

給与からの特別徴収の場合の定額減税の実施イメージ

普通徴収(納付書または口座振替)の場合

定額減税「前」の税額をもとに算出した第1期(6月)分の税額から控除します。

第1期分から控除しきれない場合は、第2期(8月)分以降の税額から順次控除します。

普通徴収の場合の定額減税の実施イメージ

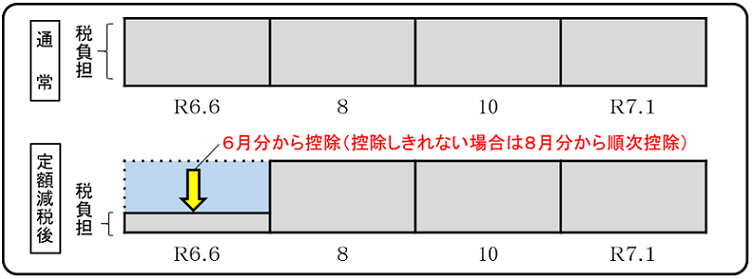

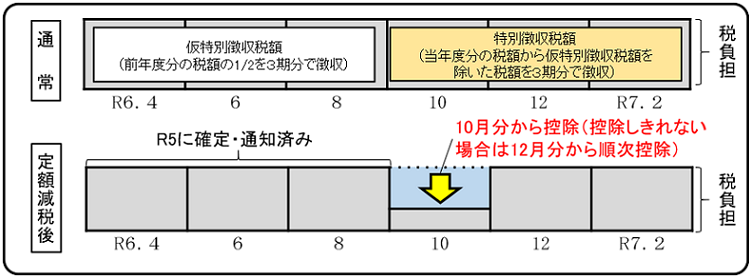

公的年金からの特別徴収の場合

定額減税「前」の税額をもとに算出した10月分の税額から控除します。

10月分から控除しきれない場合は、12月分以降の税額から順次控除します。

公的年金からの特別徴収の場合の定額減税の実施イメージ

5 その他

・令和6年度分の個人市県民税における、ふるさと納税の特例控除額については、定額減税「前」所得割額の20%が上限となりますので、令和5年中に支払ったふるさと納税に係る寄附金控除額への定額減税の影響はありません。

・令和7年度分の公的年金からの特別徴収にかかる仮徴収税額につきましては、定額減税「前」の令和6年度の年税額により算出します。

6 個人市県民税の定額減税についてのお問い合わせ先

個人市県民税の定額減税については、各区役所課税課市民税係へお問い合わせください。

7 関連情報

所得税の定額減税額

所得税の定額減税については、以下に概要のみ記載します。

詳細については、以下の国税庁ホームページ(定額減税特設サイト)をご確認ください。

1 対象者

令和6年分の合計所得金額が1,805万円以下となる方

2 減税額

本人、同一生計配偶者及び扶養親族1人につき、3万円

注1 扶養親族には、16歳未満の扶養親族を含みます。

注2 同一生計配偶者及び扶養親族のうち、国外居住者は除きます。

〒810-8620 福岡市中央区天神1丁目8番1号

代表電話:092-711-4111

市役所開庁時間:8時45分から18時00分まで

各区役所の窓口受付時間:8時45分から17時15分まで

(土・日・祝日・年末年始を除く)

※一部、開庁・窓口受付時間が異なる組織、施設があります

法人番号:3000020401307

東区

東区 博多区

博多区 中央区

中央区 南区

南区 城南区

城南区 早良区

早良区 西区

西区![]()

Copyright(C)Fukuoka City.All Rights Reserved.