給与からの特別徴収

≪重要なお知らせ≫

- 平成29年度より、福岡県内全市町村は個人住民税の特別徴収を推進する取組を一斉に実施しています。

特別徴収未実施の事業主の方を対象に、特別徴収義務者に指定します。

既に特別徴収を実施している事業主の方で、一部の従業員を普通徴収としている場合も、特別徴収への切り替えを推進しています。 - 税額通知書(納税義務者用)については、圧着加工をしています。従業員の方には、圧着加工部分を剥がさずにお渡しいただきますようお願いします。

- 税額通知書(特別徴収義務者用・納税義務者用)について、電子署名を付与した電子データによる通知の提供をしております。

給与支払報告書をeLTAXで提出される際に、受取方法を以下のとおり選択することができます。なお、年度途中での変更はできませんのでご留意ください。

| 特別徴収義務者用 | 納税義務者用 | |

|---|---|---|

| (1) | 書面 | 書面 |

| (2) | 書面 | 電子 |

| (3) | 電子 | 書面 |

| (4) | 電子 | 電子 |

1 個人住民税の給与からの特別徴収制度について

個人住民税の給与からの特別徴収とは、事業主(給与の支払者)の皆様が、所得税の源泉徴収と同様に、毎月の給与を支払う際に、従業員(アルバイト・パート、役員等を含む)の方々の個人住民税を差し引いて、納税義務者である従業員に代わって、従業員がお住まいの市町村に納入していただく制度です。(特別徴収の制度は、地方税法及び福岡市税条例により事業主の義務として定められています)

普通徴収(納税義務者個人が納税通知書等で税額を納付する方法)では、個人住民税の納期が年4回であるのに対し、給与からの特別徴収は年12回の支払いであるため、1回あたりの税負担が少なくてすみます。

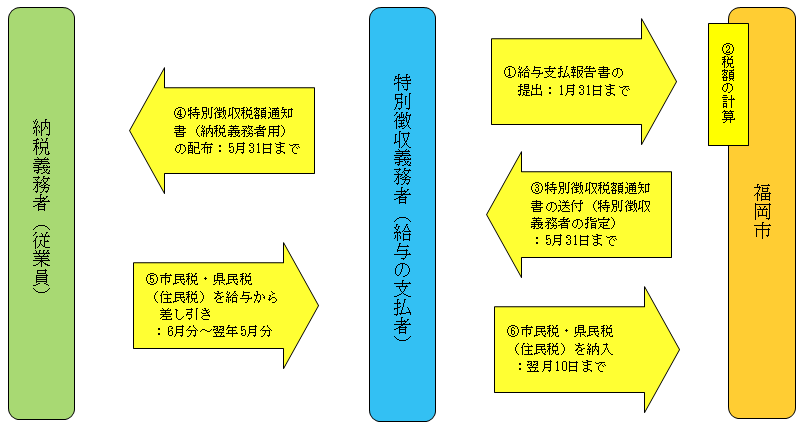

2 給与からの特別徴収の仕組み

- (1)特別徴収義務者(給与の支払者)が、1月31日までに福岡市に給与支払報告書を提出する。

- (2)福岡市が提出された資料をもとに、納税義務者(従業員)の税額を計算する。

- (3)福岡市より特別徴収義務者(給与の支払者)へ特別徴収の税額決定通知書を送付する。

- (4)特別徴収義務者(給与の支払者)から納税義務者(従業員)に納税義務者用の特別徴収税額決定通知書を配布する。

- (5)納税義務者(従業員)の毎月の給与から市民税・県民税(住民税)が差し引かれる。

- (6)特別徴収義務者(給与の支払者)は、差し引いた市民税・県民税(住民税)を福岡市へ納入する。

3 給与からの特別徴収に関するQ&A

Q1

特別徴収は必ずしなければならないのですか。また、根拠法令はありますか。

A1

地方税法等に規定されている要件に該当する事業主の方は、従業員について、必ず特別徴収を実施しなければなりません。

根拠法令:地方税法第321条の3、4 福岡市税条例第29条、30条

Q2

特別徴収税額を納入しなかったらどうなりますか。

A2

特別徴収義務者は特別徴収税額決定通知書に記載されている税額を納期限内に納入する義務があります。特別徴収を拒否した結果、納期限を経過した場合は、税金を滞納していることになり、法令に基づき滞納処分をすることになります。また、地方税法による罰則規定もあります。

Q3

全ての事業主が対象ですか。

A3

所得税の源泉徴収義務のある事業主の方は、特別徴収することが法令により義務づけられています。ただし、下記に該当する場合は、給与支払報告書の提出時に「普通徴収申請書」等(Q5普通徴収申請の要件)を提出することにより、特別徴収を行わないこともできます。

- 常時2人以下の家事使用人のみに対して給与等の支払いをする者

- 他市町村を含む給与受給者(従業員)総数が2人以下である者

Q4

全ての従業員が対象ですか。パート、アルバイトの従業員も対象ですか。

A4

従業員が前年中に給与の支払いを受けており、かつ、4月1日において給与の支払いを受けている場合は、特別徴収により納入することになります。パート、アルバイトの従業員も該当する場合は特別徴収の対象となります。 ただし、Q5(普通徴収申請の要件)に該当する従業員の方は、1月末までの給与支払報告の際に「普通徴収申請書」で申し出ることで普通徴収とすることができます。

Q5

普通徴収の申請が可能な要件はなんですか。また、普通徴収の申請を行うためには、どのような書類が必要ですか。

A5

下記のA~Fに該当する従業員で特別徴収することが著しく困難な場合は、給与支払報告書の提出の際に「普通徴収申請書」を提出することにより普通徴収とすることもできます。 また、普通徴収を申出する従業員の給与支払報告書(個人別明細)摘要欄に、下記A~Fの略号を記載いただく必要があります。

・特別徴収が困難な理由(福岡県内統一基準)

- A:退職者または給与支払報告書を提出した年の5月末までの退職予定者

- B:給与の支払いがない月がある者

- C:年間の給与の支払金額が930,000円以下の者

- D:他の事業主から特別徴収されている者(乙欄該当者)

- E:事業専従者(事業主が個人の場合のみ該当)

- F:給与受給者総数が2人以下(全従業員数からA~Eの該当者を除く人数)

Q6

従業員が少ないので、特別徴収はしたくないのですが。

A6

従業員が少ないとの理由により特別徴収を行わないことは認められていません。(Q5の普通徴収申請理由Fは除く)

ただし、従業員が常時10人未満の事業所の場合は、各市町村に申請して承認を受けることにより、年12回の納期を年2回にする制度(納期の特例)を利用することができます。

- 6月分から11月分 ⇒ 12月10日までに納入

- 12月分から5月分 ⇒ 6月10日までに納入

Q7

年の途中で退職等をした場合、特別徴収はどうなりますか。

A7

給与から引き去りができなくなった税額については、普通徴収または一括徴収(注)に納付方法を変更することになります。そのため、退職や休職等の異動が発生した場合は、「異動届出書」を速やかにご提出ください。

(注)一括徴収とは、特別徴収義務者が残りの税額を特別徴収の方法によりまとめて徴収し納入することです。

このページに関するお問い合わせ先

住所: 福岡市博多区博多駅前2丁目8番1号 博多区役所9階

電話番号: 092-292-3259

FAX番号: 092-292-4173

E-mail: hojinzeimu.FB@city.fukuoka.lg.jp

〒810-8620 福岡市中央区天神1丁目8番1号

代表電話:092-711-4111

市役所開庁時間:8時45分から18時00分まで

各区役所の窓口受付時間:8時45分から17時15分まで

(土・日・祝日・年末年始を除く)

※一部、開庁・窓口受付時間が異なる組織、施設があります

法人番号:3000020401307

東区

東区 博多区

博多区 中央区

中央区 南区

南区 城南区

城南区 早良区

早良区 西区

西区![]()

Copyright(C)Fukuoka City.All Rights Reserved.