個人市民税の条例指定寄附金制度

地域に密着した民間公益活動等を一層促進する観点から、所得税の寄附金控除の対象となる寄附金のうち、地方公共団体が条例により指定した寄附金については、個人住民税の寄附金税額控除の対象となります。

福岡市においても福岡市市税条例により、指定を受けるための要件及びその手続を定めています。

寄附金を受領される法人又は団体で、福岡市の指定を受ける場合には申請が必要です。

福岡市の「ふるさと納税制度」については「ふくおか応援寄付のご案内」をご覧ください。

目次

- 寄附を受ける法人又は団体の方へ

- 寄附をした個人の方へ

寄附を受ける法人又は団体の方へ

指定を受けるための要件

福岡市内に事務所又は事業所を有する法人又は団体であって、所得税において次の控除対象寄附金として認められていること

- 財務大臣が指定した寄附金 (所得税法第78条第2項第2号)

- 特定公益増進法人に対する寄附金 (所得税法第78条第2項第3号)

- 独立行政法人 (所得税法施行令第217条第1項第1号)

- 一定の地方独立行政法人 (所得税法施行令第217条第1項第1号の2)

- 自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団及び日本赤十字社 (所得税法施行令第217条第1項第2号)

- 公益社団法人及び公益財団法人 (所得税法施行令第217条第1項第3号)

(特例民法法人を含む) - 学校法人 (所得税法施行令第217条第1項第4号)

- 社会福祉法人 (所得税法施行令第217条第1項第5号)

- 更生保護法人 (所得税法施行令第217条第1項第6号)

- 特定公益信託の信託財産とするための支出 (所得税法第78条第3項)

- 認定NPOに対する寄附金 (租税特別措置法第41条の18の2)

詳しくは「国税庁のホームページ(外部リンク)」をご覧ください。

指定を受けるための手続き

所定の申請書に必要事項を記入し、下記担当課へ申請書を郵送で提出してください。

なお、申請にあたっては、「福岡市内に事務所又は事業所を有する法人又は団体であること」や「所得税において控除対象寄附金として認められていること」などを確認できる書類の添付が必要です。

(例)

- 所得税法第78条第2項第2号又は第3号に掲げる寄附金(同条第3項及び租税特別措置法第41条の18の2の規定により特定寄附金とみなされるものを含む。)に該当する事実を証明する書類

- 登記事項証明書の写し、賃貸借契約書の写し等

- 定款の写し又は寄附行為の写し(法人以外の団体にあっては、これらに相当する書類)

- 事業計画書又は事業の概況を記載した書類

- 上記の代わりとなる書類(パンフレット等)

指定を受けた後で、申請内容に変更が生じた場合又は指定の要件に該当しなくなった場合についても下記担当課への届出が必要です。

指定を受けた後の手続き

条例による指定を受けた法人又は団体は、次の手続を行う必要があります。

- 寄附をされた個人の方に、所得税及び個人住民税の寄附金(税額)控除の適用を受けるためには、所得税の確定申告が必要なことを周知してください。

- 寄附金を受領した場合は、寄附をされた方に対して「寄附をされた方の住所・氏名、寄附金額、受領年月日、貴法人又は団体の所在地・名称等」を記載した『寄附金受領証明書』等を交付してください。(『寄附金受領証明書』等がないと控除が受けられません。)

- その年の1月から12月までに間に、福岡市内に住所を有する個人の方から受領した寄附金について『指定寄附金受領報告書』を作成してください。

作成した『指定寄附金受領報告書』は、翌年の3月15日までに下記担当課まで郵送で提出していただきますようお願いします。

寄附をした個人の方へ

寄附金税額控除の適用を受けられる方

福岡市が条例により指定した法人又は団体に寄附金を支払った個人の方で、寄附をした翌年の1月1日現在福岡市に住んでいる方は、寄附をした翌年度の個人市民税で寄附金税額控除の適用が受けられます。

寄附金税額控除の概要

対象となる寄附金(総所得金額等の30%を限度)のうち、2,000円を超える部分に税率8%を乗じた税額が、寄附をした翌年の個人市民税の所得割から税額控除されます。

なお、福岡県が条例により指定した寄附金の場合は、同様に2,000円を超える部分に税率2%を乗じた税額が寄附をした翌年の個人県民税の所得割から税額控除されます。

控除については「寄附金税額控除について」をご覧ください。

寄附金税額控除を受けるための手続

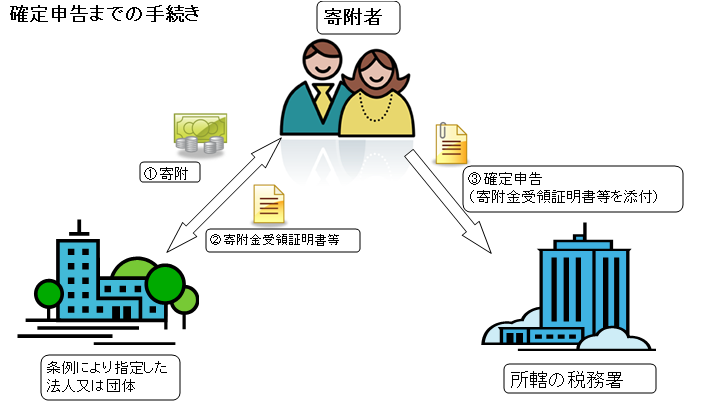

福岡市が条例により指定した法人又は団体に対して、1月1日から12月31日までに寄附をされた方で、翌年の1月1日現在、福岡市内に住んでいる方が、寄附金税額控除の適用を受ける場合には、翌年3月15日までに、所轄の税務署で確定申告を行う必要があります。

このとき、寄附を行った際に法人又は団体から受け取った「寄附金受領証明書」等を申告書に添付する必要があります。

なお、確定申告をしない場合は、所得税及び個人住民税の寄附金(税額)控除は受けられませんので、ご注意ください。

注)確定申告が不要な方などで、個人住民税の寄附金税額控除だけを受けようとする場合には、住所地の区役所で個人住民税の申告を行うことにより適用を受けられます。

福岡県の条例指定寄附金制度については、「福岡県ホームページ(外部リンク)」でご確認ください。

お問い合わせ先

<寄附金税額控除についてのお問い合わせ>

部署:各区課税課市民税係

各区課税課の連絡先はこちら(市税に関する問い合わせ)から

<条例指定寄附金の指定に関するお問い合わせ及び書類提出先>

部署: 財政局 税務部 課税企画課

住所: 福岡市中央区天神1丁目8番1号

電話番号: 092-711-4207

FAX番号: 092-733-5598

E-mail:kazei.FB@city.fukuoka.lg.jp

〒810-8620 福岡市中央区天神1丁目8番1号

代表電話:092-711-4111

市役所開庁時間:8時45分から18時00分まで

各区役所の窓口受付時間:8時45分から17時15分まで

(土・日・祝日・年末年始を除く)

※一部、開庁・窓口受付時間が異なる組織、施設があります

法人番号:3000020401307

東区

東区 博多区

博多区 中央区

中央区 南区

南区 城南区

城南区 早良区

早良区 西区

西区![]()

Copyright(C)Fukuoka City.All Rights Reserved.