現在位置:

福岡市ホーム

> の中の市政全般 > の中の水道・下水道・河川 > の中の水道局ホーム > の中の水道局情報 > の中の水道の経営と財政 > の中の1立方メートルの水道水をお届けするまでの費用

更新日:2025年9月19日

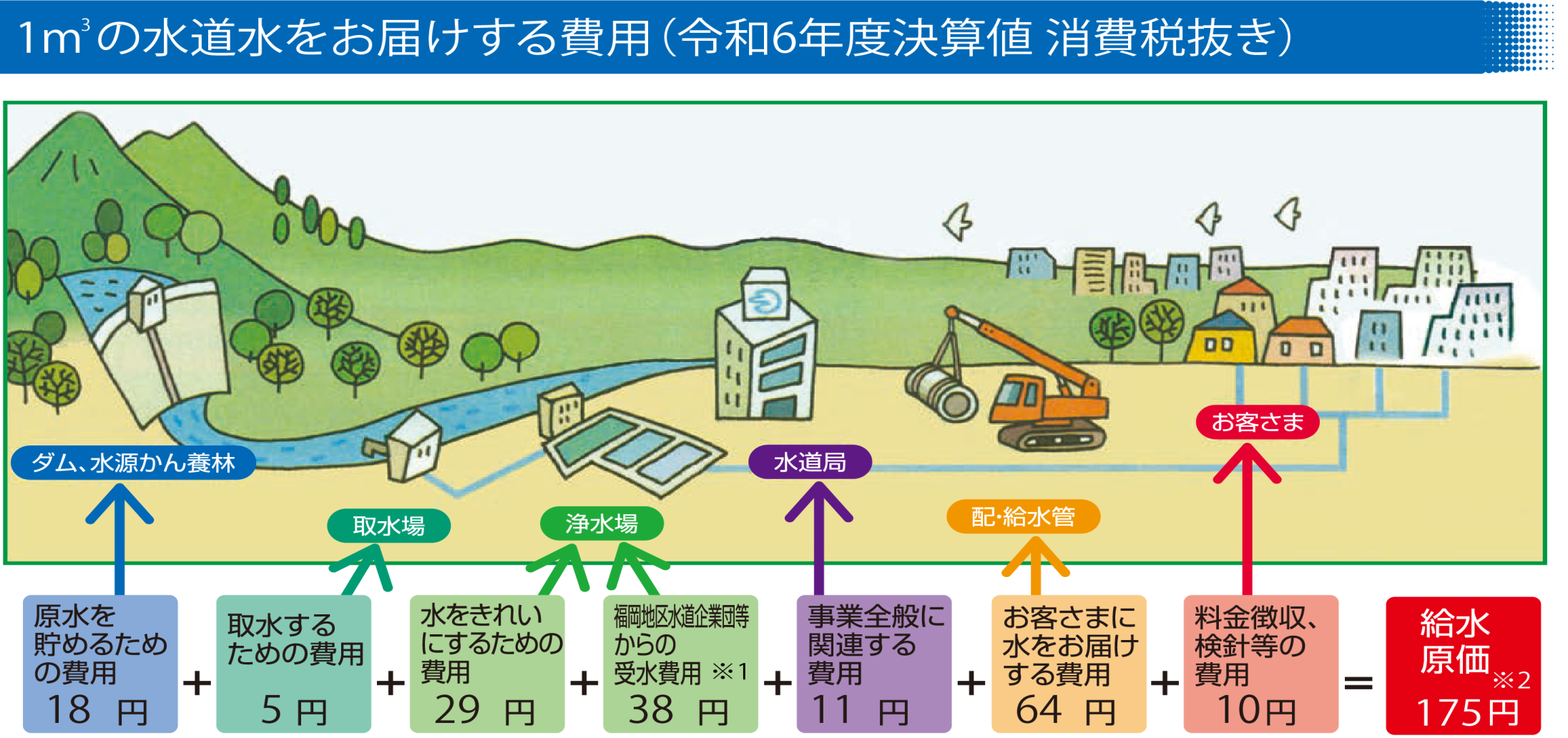

1立方メートルの水道水をお届けするまでの費用

(令和6年度決算値 消費税抜き)

- ※福岡地区水道企業団とは、福岡都市圏への水道用水供給事業を行う一部事務組合です。

- ※給水原価とは水道水1立方メートルをお客さまにお届けするまでにかかる費用です。

〈1立方メートルの水道水をお届けするまでの費用推移〉

(単位:円、税抜き)

| 区分 | 令和2年度 | 令和3年度 | 令和4年度 | 令和5年度 | 令和6年度 | 令和6年度と 令和5年度 比較 |

|---|---|---|---|---|---|---|

| 原水を貯めるための費用 | 19 | 20 | 18 | 18 | 18 | ±0 |

| 取水するための費用 | 5 | 5 | 6 | 6 | 5 | △1 |

| 水をきれいにするための費用 | 27 | 26 | 29 | 28 | 29 | +1 |

| 福岡地区水道企業団等からの受水費用 | 39 | 39 | 39 | 39 | 38 | △1 |

| 事業全般に関連する費用 | 9 | 10 | 11 | 10 | 11 | +1 |

| お客さまに水をお届けする費用 | 64 | 64 | 62 | 64 | 64 | ±0 |

| 料金徴収、検針等の費用 | 10 | 9 | 11 | 13 | 10 | △3 |

| 合計(給水原価) | 173 | 173 | 176 | 178 | 175 | △3 |

このページに関するお問い合わせ先

部署: 水道局 総務部 経理課

住所: 福岡市博多区博多駅前1丁目28番15号

電話番号: 092-483-3115

FAX番号: 092-483-1163

E-mail: keiri.WB@city.fukuoka.lg.jp

住所: 福岡市博多区博多駅前1丁目28番15号

電話番号: 092-483-3115

FAX番号: 092-483-1163

E-mail: keiri.WB@city.fukuoka.lg.jp

福岡市水道局

福岡市水道局

〒812-0011 福岡市博多区博多駅前1丁目28-15 [地図・アクセスなど]

[組織一覧・各課お問い合わせ先・開局時間]

![]()

Copyright(C)Fukuoka City.All Rights Reserved.